第6章 金融学

原书 PDF 第 153 页原著:Xinfeng Zhou,A Practical Guide to Quantitative Finance Interviews(2008)。

本页由 GPT 视觉模型直接依据扫描页识别、翻译和公式排版。

查看本页原始扫描图

过去,没有金融知识的候选人被聘用到量化金融职位是很常见的。虽然这种情况对于拥有高需求专业知识的候选人来说仍然存在,但更有可能的是,你被要求,或者至少被期望,对金融主题有基本的了解。因此,你应该准备好回答一些金融问题,并根据你的回答来评判。除了经典的教科书脚注 1对于基本的金融理论和金融市场知识,我推荐 Zvi Bodie、Alex Kane 和 Alan J. Marcus 的《投资》。对于衍生品,John C. Hull 的《期权、期货和其他衍生品》是一本经典之作。如果你想更深入地理解随机微积分和衍生品定价,我推荐 Steven E. Shreve 的《金融随机微积分》(第一卷和第二卷)。,市面上还有一些面试书籍可以帮助你准备金融面试脚注 2例如,Vault Guide to Finance Interviews 和 Vault Guide to Advanced and Quantitative Finance Interviews。。

如果你想为一般的金融问题做好准备,你可能想阅读一本金融面试书籍,以了解会问哪些类型的问题。本章的重点更多地放在衍生品定价背后的直觉和数学上,而不是基本的金融知识。衍生品问题在量化面试中是受欢迎的选择——即使对于与衍生品市场不直接相关的部门也是如此——因为这些问题足够复杂,可以测试你对量化金融的理解。

6.1. 期权定价

让我们从将在以下章节中使用的符号开始。 T:到期日;t:当前时间;\(\tau = T - t\):到期时间;S:时间 t 的股票价格;r:连续无风险利率;y:连续股息收益率;\(\sigma\):年化资产波动率;c:欧式看涨期权价格;p:欧式看跌期权价格;C:美式看涨期权价格;P:美式看跌期权价格;D:截至时间 t 的未来股息的现值;K:行权价;PV:截至时间 t 的现值。

期权价格方向

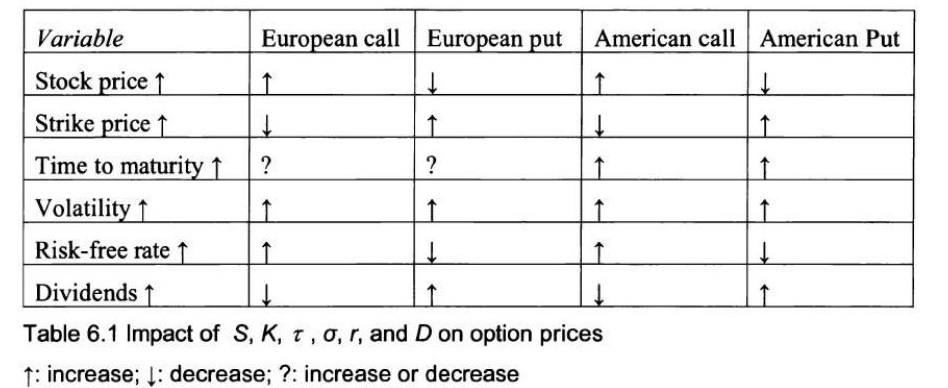

当 S、K、\(\tau\)、\(\sigma\)、r 或 D 变化时,普通欧式/美式期权价格如何变化? 解答: 看涨期权的收益是 \(\max(S - K, 0)\),看跌期权的收益是 \(\max(K - S, 0)\)。 欧式期权只能在到期时行权,而美式期权可以在到期前任何时间行权。直观地说,我们可以推断出,当行权价增加时,欧式/美式看涨期权的价格应该会下降。

原书 PDF 第 154 页

查看本页原始扫描图

因为具有较高行权价的看涨期权的回报不高于(有时甚至低于)具有较低行权价的看涨期权。通过类似的分析,我们在表 6.1 中总结了市场条件变化对期权价值的影响。 到期时间对欧式看涨/看跌期权价格的影响是不确定的。如果在两个不同的到期日之间存在较大的股息支付,那么在除息日之前到期的较短到期时间的欧式看涨期权可能比具有较长到期时间的看涨期权更有价值。对于深度价内欧式看跌期权,较短到期时间的期权更有价值,因为它可以在更早的时候行权(货币的时间价值)。

| 变量 | 欧式看涨 | 欧式看跌 | 美式看涨 | 美式看跌 |

|---|---|---|---|---|

| 股票价格 ↑ | ↑ | ↓ | ↑ | ↓ |

| 行权价 ↑ | ↓ | ↑ | ↓ | ↑ |

| 到期时间 ↑ | ? | ? | ↑ | ↑ |

| 波动率 ↑ | ↑ | ↑ | ↑ | ↑ |

| 无风险利率 ↑ | ↑ | ↓ | ↑ | ↑ |

| 股息 ↑ | ↓ | ↑ | ↓ | ↑ |

表 6.1 S、K、$\tau$、$\sigma$、r 和 D 对期权价格的影响 ↑: 增加;↓: 减少;?: 增加或减少 还值得注意的是,表 6.1 假设只有一个因素发生变化,而其他因素保持不变,这在实践中可能不现实,因为其中一些因素是相互关联的。例如,利率的大幅下降通常会引发股市上涨并增加股票价格,这会对期权价值产生相反的影响。认购-认沽期权平价 认购-认沽期权平价:\(c + K e^{-r\tau} = p + S - D\),其中欧式看涨期权和欧式看跌期权具有相同的标的证券、相同的到期时间 $\tau$ 和相同的行权价 K。由于 \(p \ge 0\),我们还可以从认购-认沽期权平价中推导出 c 的边界:\(S - D - K e^{-r\tau} \le c \le S\)。

对于美式期权,等式不再成立,而是变成两个不等式:\(S - D - K \le C - P \le S - K e^{-r\tau}\)。你能写出非股息支付股票的欧式期权的认购-认沽期权平价并证明它吗?

原书 PDF 第 155 页查看本页原始扫描图

解答: 对于不支付股息的股票的欧式期权,认购-认沽期权平价关系为 \(c+K e^{-r\tau} = p+S\)。我们可以将等式左边视为投资组合 A——一个看涨期权和一个面值为 K 的零息债券,将等式右边视为投资组合 B——一个看跌期权和标的股票,这是一个保护性看跌期权。投资组合 A 在到期日 T 的收益为 \(\max(S_T - K, 0) + K = \max(S_T, K)\);投资组合 B 在到期日 T 的收益为 \(\max(K - S_T, 0) + S_T = \max(S_T, K)\)。

由于两个投资组合在 T 时刻的收益相同,并且在 t 和 T 之间没有收益,因此无套利论证脚注 3一组交易是套利机会,如果初始投资 \(\le 0\);收益 \(\ge 0\);并且至少有一个不等式是严格的。 表明它们在 t 时刻的价值必须相同。因此,\(c+K e^{-r\tau} = p+S\)。

补充说明: 无套利原则是金融定价的核心思想。如果两个投资组合在未来所有情况下的现金流都完全相同,那么它们在今天的价格也必须相同。否则,就可以通过“低买高卖”这两个组合来获得无风险利润,即套利。

如果我们重新排列认购-认沽期权平价方程为 \(c-p = S - K e^{-r\tau}\),它将为我们提供不同的见解。等式左边的投资组合——持有一个看涨期权并卖出一个看跌期权——的收益为 \(\max(S_T - K, 0) - \max(K - S_T, 0) = S_T - K\),这是执行价格为 K 的远期合约的收益。执行价格为 K 的远期合约的现值为 \(S - K e^{-r\tau}\)。因此,我们再次得到认购-认沽期权平价 \(c - p = S - K e^{-r\tau}\)。这个表达式表明,当执行价格 K 等于远期价格 \(S e^{r\tau}\) 时,看涨期权和看跌期权具有相同的价值;当 \(K < S e^{r\tau}\) 时,看涨期权价值更高;当 \(K > S e^{r\tau}\) 时,看跌期权价值更高。

美式期权与欧式期权

A. 由于美式期权可以在到期前任何时间行权,因此它们通常比具有相同特征的欧式期权更有价值。但是,当股票不支付股息时,美式看涨期权和欧式看涨期权的理论价格应该相同,因为在到期前行使美式看涨期权永远不是最优的。为什么在到期前行使不支付股息股票的美式看涨期权永远不是最优的?解答: 对于这个流行的问题有多种解决方案。我们提出三种论证来得出结论。论证 1. 如果你行使看涨期权,你只会获得看涨期权的内在价值 \(S_t - K\)。美式/欧式看涨期权的价格还包括时间价值,对于不支付股息的股票的看涨期权来说,时间价值是正的。因此,投资者在到期前卖出期权比行使期权更有利。事实上,如果我们重新排列欧式期权的认购-认沽期权平价,我们得到 \(c = S - K e^{-r\tau} + p = (S - K) + (K - K e^{-r\tau}) + p\)。

不支付股息股票的欧式看涨期权价值包括三个组成部分:第一个组成部分是内在价值 \(S - K\);第二个组成部分是执行价格的时间价值(如果你现在行使,

原书 PDF 第 156 页

查看本页原始扫描图

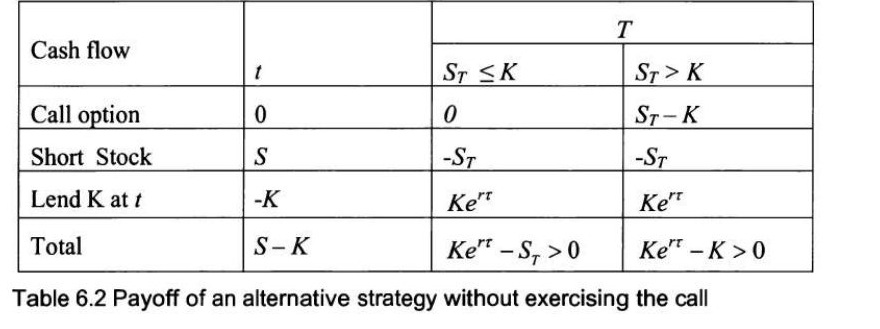

你现在支付 K,而不是在到期日支付 K(其现值较低);第三个组成部分是认沽期权的价值,这通常被视为对股票价格下跌的保护。显然,第二个和第三个组成部分都是正的。因此,欧式看涨期权应该比其内在价值更有价值。考虑到相应的美式看涨期权至少和欧式看涨期权一样有价值,它也比其内在价值更有价值。因此,在到期前行使美式看涨期权并非最优选择。论证 2. 让我们比较两种不同的策略。在策略 1 中,我们在时间 \(t\)(\(t < T\))行使看涨期权,并收到现金 \(S_t - K\)。或者,我们可以持有该期权,卖空标的股票,并以利率 \(r\) 借入 K 美元(卖空所得现金 \(S_t\) 大于 K)。在到期日 \(T\),如果期权价内,我们就行使期权,平仓卖空,并结束借贷。表 6.2 显示了该策略的现金流: 这清楚地表明,在时间 \(t\),我们的现金流与行使期权 \(S_t - K\) 相同。但在时间 \(T\),我们也总是有正的现金流。

因此,这种策略显然优于在时间 \(t\) 行使期权。通过让期权保持有效,可以在到期时实现额外的收益。

| 现金流 | \(t\) | \(T\) | |

|---|---|---|---|

| \(S_T \le K\) | \(S_T > K\) | ||

| 看涨期权 | 0 | 0 | \(S_T - K\) |

| 卖空股票 | \(S_t\) | \(-S_T\) | \(-S_T\) |

| 在 \(t\) 时刻借出 K | \(-K\) | \(Ke^{r\tau}\) | \(Ke^{r\tau}\) |

| 总计 | \(S_t - K\) | \(Ke^{r\tau} - S_T > 0\) | \(Ke^{r\tau} - K > 0\) |

表 6.2 不行使看涨期权的替代策略的收益

补充说明: 这个策略的核心思想是“复制”提前行权的现金流,同时保留期权。我们通过卖空股票和借出资金,在 t 时刻构造出与行权相同的现金流 \(S_t - K\)。但因为我们没有真正行权,期权还在,所以在到期日 T 还能获得额外的非负收益。这证明了提前行权是次优的。

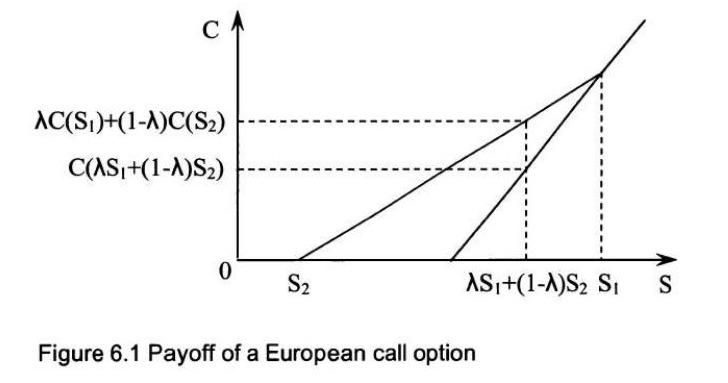

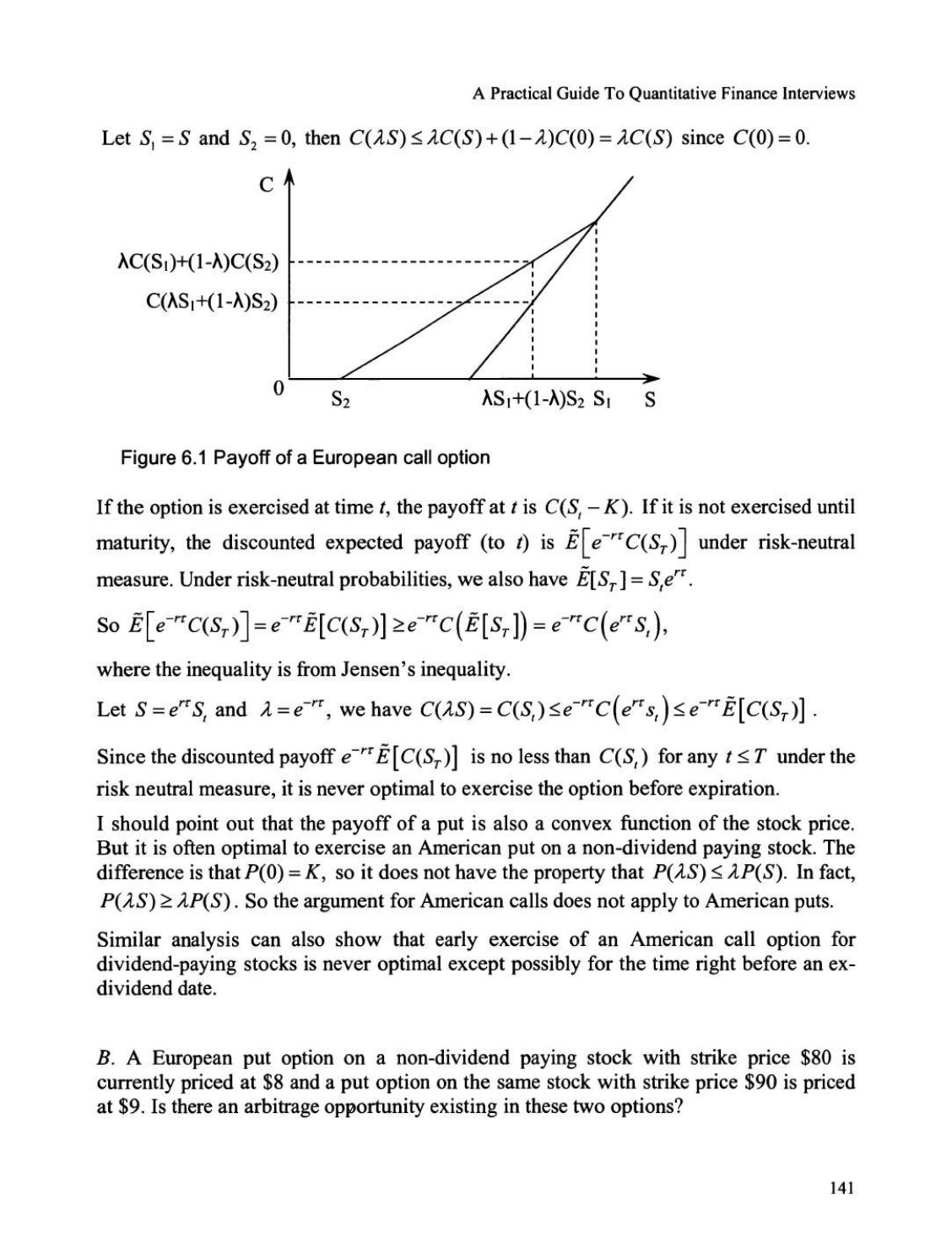

论证 3. 让我们使用一个依赖于风险中性定价和 Jensen 不等式的数学论证——如果 \(f(X)\) 是一个凸函数,那么 \(E[f(X)] \ge f(E[X])\)。从图 6.1 可以明显看出,看涨期权的收益(当 \(S > K\) 时行使)\(C(S) = (S - K)^+\) 是股票价格的凸函数,具有以下性质: \(C(\lambda S_1 + (1 - \lambda)S_2) \le \lambda C(S_1) + (1 - \lambda)C(S_2)\),其中 \(0 < \lambda < 1\)。

脚注 4在我们的讨论中,我们假设 \(S > K\)。否则,期权肯定不应该被行使。 脚注 5如果且仅当 \(f'' (x) > 0\),\(\forall x\),则函数 \(f(X)\) 是凸函数。

原书 PDF 第 157 页

查看本页原始扫描图

令 \(S_1 = S\) 且 \(S_2 = 0\),则 \(C(\lambda S) \le \lambda C(S) + (1-\lambda)C(0) = \lambda C(S)\),因为 \(C(0) = 0\)。

如果在时间 \(t\) 行权,则在时间 \(t\) 的收益是 \(C(S_t) = S_t - K\)。如果直到到期才行权,则在风险中性测度下,到时间 \(t\) 的贴现预期收益(对时间 \(t\) 而言)是 \(\tilde{E}[e^{-r\tau} C(S_T)]\)。在风险中性概率下,我们也有 \(\tilde{E}[S_T] = S_t e^{r\tau}\)。所以 \(\tilde{E}[e^{-r\tau} C(S_T)] = e^{-r\tau} \tilde{E}[C(S_T)] \ge e^{-r\tau} C(\tilde{E}[S_T]) = e^{-r\tau} C(S_t e^{r\tau})\),其中不等式来自 Jensen 不等式。

令 \(S = e^{r\tau} S_t\) 且 \(\lambda = e^{-r\tau}\),我们有 \(C(\lambda S) = C(S_t) \le e^{-r\tau} C(e^{r\tau} S_t) = e^{-r\tau} \tilde{E}[C(S_T)]\)。由于贴现收益 \(e^{-r\tau} \tilde{E}[C(S_T)]\) 对于任何 \(t \le T\) 在风险中性测度下都不少于 \(C(S_t)\),因此提前行权永远不是最优的。我应该指出,看跌期权的收益也是股票价格的凸函数。但是,对于不支付股息的股票,提前行使美式看跌期权通常是最优的。区别在于 \(P(0) = K\),因此它不具备 \(P(\lambda S) \le \lambda P(S)\) 的性质。事实上,\(P(\lambda S) \ge \lambda P(S)\)。因此,美式看涨期权的论证不适用于美式看跌期权。

类似的分析也可以表明,对于支付股息的股票,提前行使美式看涨期权永远不是最优的,除非可能是在除息日期前的时间。B. 一份标的股票为不支付股息的欧式看跌期权,行权价为 80 美元,当前价格为 8 美元;另一份相同股票的看跌期权,行权价为 90 美元,价格为 9 美元。这两种期权之间是否存在套利机会?

原书 PDF 第 158 页查看本页原始扫描图

解答: 在上一期问题中,我们提到看跌期权的收益是股票价格的凸函数。看跌期权价格作为行权价的函数也是一个凸函数。由于行权价为 0 的看跌期权毫无价值,我们总有 \(P(0) + \lambda P(K) = \lambda P(K) > P(\lambda K)\)。对于本题,我们应该有 \(8/9 \times P(90) = 8/9 \times 9 = 8 > P(80)\)。由于行权价为 80 美元的看跌期权当前价格为 8 美元,它被高估了,我们应该卖空它。整体套利组合是卖空 9 单位行权价为 80 美元的看跌期权,并买入 8 单位行权价为 90 美元的看跌期权。在时间 0,初始现金流为 0。在到期日,我们有三种可能的情景: \(S_T \ge 90\),收益 = 0(无看跌期权被行权)。

\(90 > S_T \ge 80\),收益 = \(8 \times (90 - S_T) > 0\)(行权价为 90 美元的看跌期权被行权)。\(S_T < 80\),收益 = \(8 \times (90 - S_T) - 9 \times (80 - S_T) = S_T > 0\)(所有看跌期权都被行权。) 最终收益 \(\ge 0\),且存在收益大于 0 的正概率。因此,这显然是一个套利机会。

Black-Scholes-Merton 微分方程

你能写出 Black-Scholes-Merton 微分方程并简要解释如何推导它吗?解答: 如果股票价格遵循几何布朗运动,即 \(dS = \mu S dt + \sigma S dW(t)\),并且衍生品价格 \(V = V(S, t)\) 是 \(S\) 和 \(t\) 的函数,那么应用伊藤引理可得: \[dV = \left(\frac{\partial V}{\partial t} + \mu S \frac{\partial V}{\partial S} + \frac{1}{2} \sigma^2 S^2 \frac{\partial^2 V}{\partial S^2}\right) dt + \sigma S \frac{\partial V}{\partial S} dW(t)\] 其中 \(W(t)\) 是一个布朗运动。

Black-Scholes-Merton 微分方程是一个偏微分方程,它由 \(V\) 满足: \[\frac{\partial V}{\partial t} + rS \frac{\partial V}{\partial S} + \frac{1}{2} \sigma^2 S^2 \frac{\partial^2 V}{\partial S^2} = rV\] 为了推导 Black-Scholes-Merton 微分方程,我们构建一个包含两个组成部分的投资组合:持有一单位衍生品,并卖空 \(\frac{\partial V}{\partial S}\) 单位的标的股票。那么投资组合的价值为 \(\Pi = V - \frac{\partial V}{\partial S} S\),并且 \(\Pi\) 的变化遵循方程

原书 PDF 第 159 页查看本页原始扫描图

\[ d\Pi = dV - \frac{\partial V}{\partial S}dS \] \[ = \left(\frac{\partial V}{\partial t} + \mu S \frac{\partial V}{\partial S} + \frac{1}{2}\sigma^2 S^2 \frac{\partial^2 V}{\partial S^2}\right)dt + \sigma S \frac{\partial V}{\partial S}dW(t) - \frac{\partial V}{\partial S}(\mu S dt + \sigma S dW(t)) \] \[ = \left(\frac{\partial V}{\partial t} + \frac{1}{2}\sigma^2 S^2 \frac{\partial^2 V}{\partial S^2}\right)dt \] 显然,这个投资组合是无风险的,因为它没有扩散项(即随机项)。

因此,它也应该获得无风险收益率:\(d\Pi = r(V - \frac{\partial V}{\partial S}S)dt\)。结合这两个结果,我们得到: \[ \left(\frac{\partial V}{\partial t} + \frac{1}{2}\sigma^2 S^2 \frac{\partial^2 V}{\partial S^2}\right)dt = r\left(V - \frac{\partial V}{\partial S}S\right)dt \Rightarrow \frac{\partial V}{\partial t} + rS \frac{\partial V}{\partial S} + \frac{1}{2}\sigma^2 S^2 \frac{\partial^2 V}{\partial S^2} = rV, \] 这就是 Black-Scholes-Merton 微分方程。

Black-Scholes-Merton 微分方程是贴现 Feynman-Kac 定理的一个特例。贴现 Feynman-Kac 定理在一般意义上建立了随机微分方程与偏微分方程之间的联系,适用于所有伊藤过程: 令 \(X\) 是一个伊藤过程,由方程 \(dX(t) = \beta(t, X)dt + \gamma(t, X)dW(t)\) 给出,\(f(x)\) 是 \(X\) 的函数。

定义函数 \(V(t,x) = E[e^{-r(T-t)} f(X_T) | X_t = x]\),那么 \(V(t,x)\) 是一个鞅过程,满足偏微分方程 \[ \frac{\partial V}{\partial t} + \beta(t,x) \frac{\partial V}{\partial x} + \frac{1}{2}\gamma^2(t,x) \frac{\partial^2 V}{\partial x^2} = rV(t,x) \] 以及边界条件 \(V(T,x) = f(x)\) 对所有 \(x\) 成立。在风险中性测度下,\(dS = rSdt + \sigma S dW(t)\)。

令 \(S = X\),\(\beta(t, X) = rS\) 且 \(\gamma(t, X) = \sigma S\),则贴现 Feynman-Kac 方程就变成了 Black-Scholes-Merton 微分方程: \[ \frac{\partial V}{\partial t} + rS \frac{\partial V}{\partial S} + \frac{1}{2}\sigma^2 S^2 \frac{\partial^2 V}{\partial S^2} = rV. \]

Black-Scholes 公式

对于具有连续股息收益率 \(y\) 的欧式看涨和看跌期权,Black-Scholes 公式为: \[ c = Se^{-y\tau} N(d_1) - Ke^{-r\tau} N(d_2) \quad \text{和} \quad p = Ke^{-r\tau} N(-d_2) - Se^{-y\tau} N(-d_1), \]

原书 PDF 第 160 页查看本页原始扫描图

\[ d_{1}=\frac{\ln \left(S e^{-y \tau} / K\right)+(r+\sigma^2 / 2) \tau}{\sigma \sqrt{\tau}} = \frac{\ln (S / K)+(r-y+\sigma^2 / 2) \tau}{\sigma \sqrt{\tau}} \] 其中 \[ d_{2}=\frac{\ln (S / K)+(r-y-\sigma^2 / 2) \tau}{\sigma \sqrt{\tau}}=d_{1}-\sigma \sqrt{\tau} \] $N(x)$ 是标准正态分布的累积分布函数,$N'(x)$ 是标准正态分布的概率密度函数: \[ N(x)=\int_{-\infty}^{x} \frac{1}{\sqrt{2 \pi}} e^{-y^{2} / 2} d y \quad \text { 且 } \quad N'(x)=\frac{1}{\sqrt{2 \pi}} e^{-x^{2} / 2} \] 如果标的资产是期货合约,则收益率 $y=r$。

如果标的资产是外币,则收益率 $y=r_f$,其中 $r_f$ 是外国的无风险利率。

A. Black-Scholes 公式背后的假设是什么?

解答: 原始的欧式看涨和看跌期权 Black-Scholes 公式为 $c=SN(d_1)-Ke^{-r\tau}N(d_2)$ 和 $p=Ke^{-r\tau}N(-d_2)-SN(-d_1)$,它们基于以下假设:

- 股票不支付股息。

- 无风险利率是常数且已知。

- 股票价格遵循具有常数漂移率 $\mu$ 和波动率 $\sigma$ 的几何布朗运动:$dS = \mu Sdt+\sigma SdW(t)$。

- 没有交易成本或税收;卖空所得可以完全用于投资。

- 所有证券都是无限可分的。

- 不存在无风险套利机会。

B. 如何使用风险中性概率测度推导不支付股息股票的欧式看涨期权的 Black-Scholes 公式?

解答: 不支付股息股票的欧式看涨期权的 Black-Scholes 公式为: \[ c=SN(d_1)-Ke^{-r\tau}N(d_2), \quad \text { 其中 } d_{1}=\frac{\ln (S / K)+(r+\sigma^2 / 2) \tau}{\sigma \sqrt{\tau}} \quad \text { 且 } \quad d_{2}=d_{1}-\sigma \sqrt{\tau} \]

原书 PDF 第 161 页查看本页原始扫描图

在风险中性概率测度下,股票价格的漂移率变为无风险利率 \(r(t)\): \[ dS = r(t)Sdt + \sigma S dW(t) \] 风险中性测度允许期权被定价为其在无风险利率下的期望收益的贴现值: \[ V(t) = E\left[ e^{-\int_t^T r(u)du} V(T) | S(t) \right], \quad 0 \le t \le T \] 其中 \(V(T)\) 是到期日 \(T\) 的收益。

当 \(r\) 为常数时,该公式可以进一步简化为: \[ V(t) = e^{-r t} E[V(T) | S(t)] \] 在风险中性概率测度下,股票价格 \(S\) 的动态过程为: \[ dS = rSdt + \sigma S dW(t) \] 应用伊藤引理到 \(\ln(S)\),我们得到: \[ d(\ln(S)) = \left(r - \frac{\sigma^2}{2}\right)dt + \sigma dW(t) \implies \ln S_T \sim N\left(\ln S + \left(r - \frac{\sigma^2}{2}\right)\tau, \sigma^2 \tau\right) \] 其中 \(\tau = T - t\)。

因此,到期日 \(T\) 的股票价格可以表示为: \[ S_T = S e^{\left(r - \sigma^2/2\right)\tau + \sigma \sqrt{\tau} \epsilon}, \quad \text{其中 } \epsilon \sim N(0, 1) \] 对于欧式看涨期权,其到期收益为: \[ V(T) = \begin{cases} S e^{\left(r - \sigma^2/2\right)\tau + \sigma \sqrt{\tau} \epsilon} - K, & \text{if } S e^{\left(r - \sigma^2/2\right)\tau + \sigma \sqrt{\tau} \epsilon} > K \\ 0, & \text{otherwise} \end{cases} \] 收益为正的条件是: \[ S e^{\left(r - \sigma^2/2\right)\tau + \sigma \sqrt{\tau} \epsilon} > K \implies \epsilon > \frac{\ln(K/S) - (r - \sigma^2/2)\tau}{\sigma \sqrt{\tau}} = -d_2 \] 其中 \(d_2 = \frac{\ln(S/K) + (r - \sigma^2/2)\tau}{\sigma \sqrt{\tau}}\)。

于是,条件期望为: \[ E[V(T) | S] = E[\max(S_T - K, 0) | S] = \int_{-d_2}^{\infty} \left(S e^{\left(r - \sigma^2/2\right)\tau + \sigma \sqrt{\tau} \epsilon} - K\right) \frac{1}{\sqrt{2\pi}} e^{-\epsilon^2/2} d\epsilon \] 对积分进行变换: \[ = S e^{\left(r - \sigma^2/2\right)\tau} \int_{-d_2}^{\infty} \frac{1}{\sqrt{2\pi}} e^{-(\epsilon - \sigma\sqrt{\tau})^2/2} d\epsilon - K \int_{-d_2}^{\infty} \frac{1}{\sqrt{2\pi}} e^{-\epsilon^2/2} d\epsilon \] 令 \(\tilde{\epsilon} = \epsilon - \sigma\sqrt{\tau}\),则 \(d\tilde{\epsilon} = d\epsilon\)。

当 \(\epsilon = -d_2\) 时,\(\tilde{\epsilon} = -d_2 - \sigma\sqrt{\tau} = -d_1\),其中 \(d_1 = d_2 + \sigma\sqrt{\tau}\)。于是: \[ S e^{r\tau} \int_{-d_1}^{\infty} \frac{1}{\sqrt{2\pi}} e^{-\tilde{\epsilon}^2/2} d\tilde{\epsilon} = S e^{r\tau} N(d_1) \] \[ K \int_{-d_2}^{\infty} \frac{1}{\sqrt{2\pi}} e^{-\epsilon^2/2} d\epsilon = K(1 - N(-d_2)) = KN(d_2) \] 因此, \[ E[V(T)] = S e^{r\tau} N(d_1) - K N(d_2) \] 最终,期权在 \(t\) 时刻的价值为: \[ V(t) = e^{-r t} E[V(T)] = S N(d_1) - K e^{-r\tau} N(d_2) \] 从推导过程可以看出,\(N(d_2) = 1 - N(-d_2)\) 正是看涨期权到期时为价内期权(即 \(S_T > K\))的风险中性概率。

C. 如何通过求解 Black-Scholes-Merton 微分方程来推导非股息支付股票的欧式看涨期权 Black-Scholes 公式?

原书 PDF 第 162 页查看本页原始扫描图

解答:

如果你没有偏微分方程(PDE)的背景知识,可以跳过这个问题。求解该问题的一种方法是将 Black-Scholes-Merton 微分方程转化为热传导方程,然后对热传导方程应用边界条件来推导 Black-Scholes 公式。令 \(y = \ln S\)(即 \(S = e^y\))且 \(\tilde{\tau} = T - t\),则有 \(\frac{\partial V}{\partial t} = -\frac{\partial V}{\partial \tilde{\tau}}\),\(\frac{\partial V}{\partial S} = \frac{\partial V}{\partial y} \frac{\partial y}{\partial S} = \frac{1}{S} \frac{\partial V}{\partial y}\),

并且 \[ \frac{\partial^2 V}{\partial S^2} = \frac{\partial}{\partial S} \left( \frac{1}{S} \frac{\partial V}{\partial y} \right) = -\frac{1}{S^2} \frac{\partial V}{\partial y} + \frac{1}{S} \frac{\partial}{\partial S} \left( \frac{\partial V}{\partial y} \right) = -\frac{1}{S^2} \frac{\partial V}{\partial y} + \frac{1}{S} \frac{\partial y}{\partial S} \frac{\partial^2 V}{\partial y^2} = -\frac{1}{S^2} \frac{\partial V}{\partial y} + \frac{1}{S^2} \frac{\partial^2 V}{\partial y^2}. \] Black-Scholes-Merton 微分方程 \[ \frac{\partial V}{\partial t} + rS \frac{\partial V}{\partial S} + \frac{1}{2} \sigma^2 S^2 \frac{\partial^2 V}{\partial S^2} - rV = 0 \] 可以转化为:

\[ -\frac{\partial V}{\partial \tilde{\tau}} + \left( r - \frac{1}{2} \sigma^2 \right) \frac{\partial V}{\partial y} + \frac{1}{2} \sigma^2 \frac{\partial^2 V}{\partial y^2} - rV = 0. \] 令 \(u = e^{r\tilde{\tau}} V\),方程变为:\[ -\frac{\partial u}{\partial \tilde{\tau}} + \left( r - \frac{1}{2} \sigma^2 \right) \frac{\partial u}{\partial y} + \frac{1}{2} \sigma^2 \frac{\partial^2 u}{\partial y^2} = 0. \] 最后,

令 \(x = y + \left( r - \frac{1}{2} \sigma^2 \right) \tilde{\tau} = \ln S + \left( r - \frac{1}{2} \sigma^2 \right) \tilde{\tau}\) 且 \(\tau = \tilde{\tau}\),则有 \(\frac{\partial u}{\partial y} = \frac{\partial u}{\partial x}\)。

\[ \frac{\partial u}{\partial \tilde{\tau}} = \frac{\partial u}{\partial \tau} + \left( r - \frac{1}{2} \sigma^2 \right) \frac{\partial u}{\partial x}, \] 这便将方程变换为:\[ -\frac{\partial u}{\partial \tau} - \left( r - \frac{1}{2} \sigma^2 \right) \frac{\partial u}{\partial x} + \left( r - \frac{1}{2} \sigma^2 \right) \frac{\partial u}{\partial x} + \frac{1}{2} \sigma^2 \frac{\partial^2 u}{\partial x^2} = 0 \implies -\frac{\partial u}{\partial \tau} + \frac{1}{2} \sigma^2 \frac{\partial^2 u}{\partial x^2} = 0. \] 因此,

原方程变成了一个热传导/扩散方程:\[ \frac{\partial u}{\partial \tau} = \frac{1}{2} \sigma^2 \frac{\partial^2 u}{\partial x^2}. \] 对于热传导方程 \(\frac{\partial u}{\partial \tau} = k \frac{\partial^2 u}{\partial x^2}\),其中 \(u = u(x, \tau)\) 是关于时间 \(\tau\) 和空间变量 \(x\) 的函数,边界条件为 \(u(x, 0) = u_0(x)\),其解为:

\[ u(x, \tau) = \frac{1}{\sqrt{2\pi\tau\sigma^2}} \int_{-\infty}^{\infty} u_0(\psi) \exp\left(-\frac{(x-\psi)^2}{2\sigma^2\tau}\right) d\psi. \] 脚注 6取对数的目的是将几何布朗运动转化为算术布朗运动;使用 \(\tau = T - t\) 是为了将方程从后向方程转化为前向方程,其初始条件在 \(\tau = 0\) 时刻(对应于边界条件 \(t = T \Rightarrow \tau = 0\))。

原书 PDF 第 163 页查看本页原始扫描图

对于欧式看涨期权,边界条件为 \(u(S_T) = \max(S_T - K, 0)\)。令 \(S = \exp(x - (r - 0.5\sigma^2)\tau)\)。当 \(x = \psi\) 且 \(\tau = 0\) 时,\(S_T = e^\psi\)。\[ u(S, \tau) = u(x, \tau) = \frac{1}{\sqrt{2\pi\tau\sigma^2}} \int_{-\infty}^{\infty} \max(e^\psi - K, 0) \exp\left(-\frac{(x-\psi)^2}{2\sigma^2\tau}\right) d\psi \] \[ = \frac{1}{\sqrt{2\pi\tau\sigma^2}} \int_{\ln K}^{\infty} (e^\psi - K) \exp\left(-\frac{(x-\psi)^2}{2\sigma^2\tau}\right) d\psi \] 令 \(\varepsilon = \frac{\psi - x}{\sigma\sqrt{\tau}}\),则 \(d\varepsilon = \frac{d\psi}{\sigma\sqrt{\tau}}\),\(e^\psi = e^{x + \sigma\sqrt{\tau}\varepsilon}\),\(\exp\left(-\frac{(x-\psi)^2}{2\sigma^2\tau}\right) = \exp\left(-\frac{\varepsilon^2}{2}\right)\)。

当 \(\psi = \ln K\) 时,\(\varepsilon = \frac{\ln K - x}{\sigma\sqrt{\tau}} = -d_2\)。\[ \therefore u(S, \tau) = \int_{-d_2}^{\infty} \left(Se^{(r-\sigma^2/2)\tau + \sigma\sqrt{\tau}\varepsilon} - K\right) \frac{1}{\sqrt{2\pi}} e^{-\varepsilon^2/2} d\varepsilon \] 现在,很清楚 \(u(S, \tau)\) 的方程与问题 B 中 \(E[V(T)|S]\) 的方程是完全相同的。因此,我们有 \(V(S, t) = e^{-r\tau}u(S, \tau) = SN(d_1) - Ke^{-r\tau}N(d_2)\)。

D. 假设零利率和当前价格为 $1 的股票,该股票不支付股息。当价格首次触及水平 $H$ ($H > 1$) 时,您可以行使期权并获得 $1。这个期权对您今天的价值是多少?

解答: 首先,让我们使用一种直接的方法来解决这个问题,假设股票价格在风险中性测度下遵循几何布朗运动: \(dS = rSdt + \sigma S dW(t)\)。由于 \(r = 0\),所以 \(dS = \sigma S dW(t) \Rightarrow d(\ln S) = -\frac{1}{2}\sigma^2 dt + \sigma dW(t)\)。 当 \(t = 0\) 时,我们有 \(S_0 = 1 \Rightarrow \ln(S_0) = 0\)。

热方程的根本解

热方程 \(\frac{\partial u}{\partial \tau} = \frac{1}{2}\frac{\partial^2 u}{\partial x^2}\) 在初值条件 \(u_0(\psi) = f(\psi)\) 下的解为: \[ u(x, t) = \int_{-\infty}^{\infty} p(x, t | x_0 = \psi) f(\psi) d\psi, \] 其中 \[ p(x, t | x_0 = \psi) = \frac{1}{\sqrt{2\pi t}} \exp\left\{-\frac{(x-\psi)^2}{2t}\right\}. \] 这里 \(p(x, t | x_0 = \psi)\) 称为热方程的根本解(或格林函数),它表示初值集中在点 \(\psi\) 时,随时间演化的温度分布。

补充说明: 热方程描述了热量在空间中的扩散过程。根本解就像一个"基本砖块"——任何初始温度分布都可以看成许多个集中在不同位置的点热源的叠加,而整个系统的解就是这些点热源各自演化的线性组合。公式中的积分正是将各个点热源的结果"加起来"的过程。

有关热方程的详细讨论,请参阅 Paul Wilmott, Sam Howison, 和 Jeff Dewynne 的著作 The Mathematics of Financial Derivatives。

原书 PDF 第 164 页查看本页原始扫描图

因此,\(\ln S = -\frac{1}{2}\sigma^2 t + \sigma W(t)\),进而得到 \(\frac{\ln S + \frac{1}{2}\sigma^2 t}{\sigma} = W(t)\) 是一个布朗运动。每当股价 \(S\) 达到 \(H\) 美元时,收益为 1 美元。由于利率为 0,在风险中性测度下,折现后的收益仍为 1 美元。因此,该期权的价值等于股价 \(S\) 曾达到 \(H\) 美元的概率,这也等价于对数股价 \(\ln S\) 曾达到 \(\ln H\) 的概率。

我们可以再次应用指数鞅(exponential martingale)\(Z(t) = \exp\{\lambda W(t) - \frac{1}{2}\lambda^2 t\}\),正如我们在第五章中所做的那样: \(E[Z(t)] = E\left[\exp\left\{\lambda \frac{\ln S + \frac{1}{2}\sigma^2 t}{\sigma} - \frac{1}{2}\lambda^2 t\right\}\right] = 1\)。为了消去包含时间 \(t\) 的项,我们可以令 \(\lambda = \sigma\),于是方程变为 \(E[\exp(\ln S)] = 1\)。

记 \(P\) 为对数股价 \(\ln S\) 达到 \(\ln H\) 的概率(以 \(-\infty\) 作为停时的下界),我们有: \[ P \exp(\ln H) + (1-P) \exp(-\infty) = P \times H = 1 \quad \Rightarrow \quad P = 1/H. \]

补充说明: 这里的推导直观上可以这样理解:股价 \(S\) 要么触及边界 \(H\)(收益为 \(H\)),要么趋向于 0(收益为 0)。由于股价在风险中性下是鞅,其期望值始终保持为初始值 1,因此 \(P \times H + (1-P) \times 0 = 1\),从而解出 \(P = 1/H\)。

所以股价 \(S\) 曾达到 \(H\) 美元的概率是 \(1/H\),该期权的价格应为 \(1/H\) 美元。请注意,在风险中性测度下 \(S\) 是一个鞅\(^8\);但是 \(\ln S\) 却具有负的漂移项。其原因在于:\(\ln S\) 服从(对称的)正态分布,而 \(S\) 本身服从对数正态分布,该分布是正偏斜的。当 \(T \to \infty\) 时,虽然 \(S_T\) 的期望值为 1,但 \(S_T \ge 1\) 的概率实际上趋近于 0。使用无套利论证来推导价格更为简便。为了在股价触及 \(H\) 美元时支付 1 美元,我们需要买入 \(1/H\) 股股票(花费 \(1/H\) 美元)。因此,该期权的价值不应超过 \(1/H\) 美元。

然而,如果期权价格 \(C\) 小于 \(1/H\) 美元(即 \(C < 1/H \Rightarrow CH < 1\)),我们可以借入 \(C\) 股股票来买入一份期权。初始投资为 0。一旦股价触及 \(H\) 美元,我们行使期权,并以 \(H\) 美元的价格买入 \(C\) 股股票来归还,获得收益 \(1-CH > 0\)。这意味着我们没有任何初始投资,却有潜在的正向未来收益,这与无套利条件矛盾。因此,价格不能低于 \(1/H\) 美元。综上,该期权的价格恰好为 \(1/H\) 美元。E. 假设一只不支付股息的股票遵循几何布朗运动。一份合约在到期日 \(T\) 支付到期日股票价格的倒数,问该合约的价值是多少? 脚注 8: 一旦我们认识到 \(S\) 在风险中性测度下是一个鞅,就不需要假设 \(S\) 遵循几何布朗运动。\(S\) 有两个停时边界:0 和 \(H\)。

边界条件为 \(f(0)=0\) 和 \(f(H)=1\)。利用鞅的性质,股价曾达到 \(H\) 的概率满足 \(P \times H + (1-P) \times 0 = S_0 = 1\),因此 \(P = 1/H\)。

原书 PDF 第 165 页查看本页原始扫描图

解答: 在风险中性测度下,有 \(dS = rSdt + \sigma S dW(t)\)。对 \(V = \frac{1}{S}\) 应用伊藤引理: \[ \begin{aligned} dV &= \left( \frac{\partial V}{\partial S} rS + \frac{\partial V}{\partial t} + \frac{1}{2} \frac{\partial^2 V}{\partial S^2} \sigma^2 S^2 \right) dt + \frac{\partial V}{\partial S} \sigma S dW(t) \\ &= \left( -\frac{1}{S^2} rS + 0 + \frac{1}{2} \left( \frac{2}{S^3} \right) \sigma^2 S^2 \right) dt - \frac{1}{S^2} \sigma S dW(t) \\ &= \left( -r\frac{1}{S} + \frac{1}{S} \sigma^2 \right) dt - \frac{1}{S} \sigma dW(t) \\ &= \left( -r + \sigma^2 \right) V dt - \sigma V dW(t) \end{aligned} \] 因此,\(V\) 也遵循几何布朗运动。

我们可以对 \(\ln V\) 应用伊藤引理: \[ \begin{aligned} d(\ln V) &= \left( \frac{V}{V}(-r+\sigma^2) + 0 - \frac{1}{2} \frac{V^2}{V^2} \sigma^2 \right) dt + \frac{V}{V} \sigma dW(t) \\ &= \left( -r + \frac{1}{2}\sigma^2 \right) dt - \sigma dW(t) \end{aligned} \] 因此,\(\ln(V_\tau) \sim \ln(V_t) + N\left( (-r+\frac{1}{2}\sigma^2)\tau, \sigma^2\tau \right)\),并且: \[ E[V_\tau] = E[e^{\ln V_\tau}] = \frac{1}{S_t} e^{-r\tau + \frac{1}{2}\sigma^2\tau}. \] 将收益折现 \(e^{-r\tau}\),我们得到: \[ V = e^{-r\tau} E[V_\tau] = \frac{1}{S_t} e^{-r\tau + \frac{1}{2}\sigma^2\tau}. \]

6.2. 希腊字母(The Greeks)

所有的希腊字母都是期权价格相对于不同标的因素的一阶或二阶偏导数,用于衡量金融衍生品的风险以及潜在收益。金融机构通常使用的衍生品希腊字母如下:

- Delta(德尔塔):\(\Delta = \frac{\partial f}{\partial S}\)

- Gamma(伽马):\(\Gamma = \frac{\partial^2 f}{\partial S^2}\)

- Theta(西塔):\(\Theta = \frac{\partial f}{\partial t}\)

- Vega(维嘉):\(v = \frac{\partial f}{\partial \sigma}\)

- Rho(柔):\(\rho = \frac{\partial f}{\partial r}\)

Delta

对于具有股息收益率 \(y\) 的欧式看涨期权:\(\Delta = e^{-y\tau} N(d_1)\) 对于具有股息收益率 \(y\) 的欧式看跌期权:\(\Delta = -e^{-y\tau}[1 - N(d_1)]\) A. 对于不支付股息股票的欧式看涨期权,其 Delta 是多少?你是如何推导 Delta 的? 解答: 对于不支付股息股票的欧式看涨期权,其 Delta有一个简洁的表达式:\(\Delta = N(d_1)\)。然而,在推导过程中,许多人会犯一个错误。

原书 PDF 第 166 页查看本页原始扫描图

他们往往将看涨期权定价公式 \(c = SN(d_1) - Ke^{-rt}N(d_2)\) 中的 \(N(d_1)\) 和 \(N(d_2)\) 当作常数,从而直接对 \(S\) 求偏导得到 \(N(d_1)\)。但实际上,推导过程要比这复杂,因为 \(N(d_1)\) 和 \(N(d_2)\) 都是通过 \(d_1\) 和 \(d_2\) 依赖于 \(S\) 的函数。

因此,正确的偏导数为:\[ \frac{\partial c}{\partial S} = N(d_1) + S \frac{\partial}{\partial S}N(d_1) - Ke^{-rt} \frac{\partial}{\partial S}N(d_2). \] 接下来,分别对 \(N(d_1)\) 和 \(N(d_2)\) 求关于 \(S\) 的偏导数\(^9\):

\[ \frac{\partial}{\partial S}N(d_1) = N'(d_1)\frac{\partial}{\partial S}d_1 = \frac{1}{\sqrt{2\pi}}e^{-d_1^2/2} \times \frac{1}{S\sigma\sqrt{\tau}} = \frac{1}{S\sigma\sqrt{2\pi\tau}}e^{-d_1^2/2}. \] \[ \begin{aligned} \frac{\partial}{\partial S}N(d_2) &= N'(d_2)\frac{\partial}{\partial S}d_2 = \frac{1}{\sqrt{2\pi}}e^{-d_2^2/2} \times \frac{1}{S\sigma\sqrt{\tau}} \\ &= \frac{1}{S\sigma\sqrt{2\pi\tau}}e^{-d_2^2/2} \\ &= \frac{1}{S\sigma\sqrt{2\pi\tau}}e^{-d_1^2/2} e^{\sigma\sqrt{\tau}d_1} e^{-\sigma^2\tau/2} \\ &= \frac{1}{S\sigma\sqrt{2\pi\tau}}e^{-d_1^2/2} \times \frac{S}{K}e^{rt}. \end{aligned} \] 因此有:

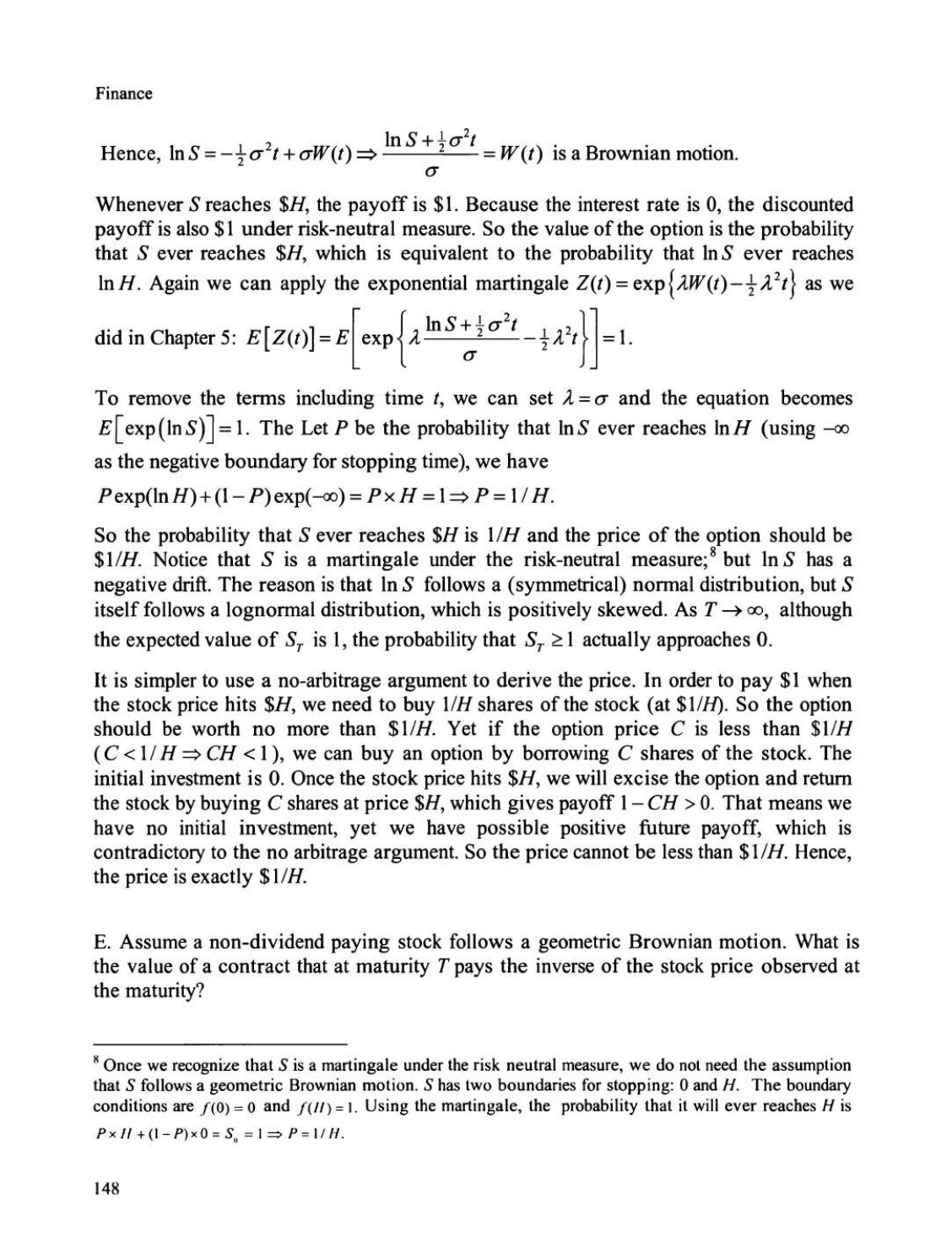

\[ \frac{\partial}{\partial S}N(d_2) = \frac{S}{K}e^{rt}N'(d_1) \quad \Rightarrow \quad S \times \frac{\partial}{\partial S}N(d_1) - Ke^{-rt} \frac{\partial}{\partial S}N(d_2) = 0. \] 于是,\(\frac{\partial c}{\partial S}\) 中的后两项相互抵消,得到:\[ \frac{\partial c}{\partial S} = N(d_1). \] B. 对于一份不支付股息的平值看涨期权(at-the-money call),你对它的 Delta 估值是多少?随着到期日的临近,这个 Delta 会发生什么变化? 解答: 对于平价欧式看涨期权,股票价格等于行权价格。

\[ S=K \Rightarrow d_1 = \frac{(r+\sigma^2/2)\tau}{\sigma\sqrt{\tau}} = \left(\frac{r}{\sigma} + \frac{\sigma}{2}\right)\sqrt{\tau} > 0 \text{ 且 } \Delta = N(d_1) > 0.5. \] 如图6.2所示,所有平价看涨期权的确都有 $\Delta > 0.5$,且到期时间越长,$\Delta$ 越高。当 $T-t \to 0$ 时,$\left(\frac{r}{\sigma} + \frac{\sigma}{2}\right)\sqrt{\tau} \to 0 \Rightarrow N(d_1) = N(0) = 0.5$,这也展示在图6.2中($T=10$天)。对于具有连续股息率 $y$ 的股票看涨期权,如果 $r>y$,同样的论证也成立。

图6.2还显示,当 $S$ 很大时($S \gg K$),$\Delta$ 趋近于1。此外,到期时间越短,Delta 趋近于1的速度越快。另一方面,如果 $S$ 很小($S \ll K$),$\Delta$ 趋近于0,且到期时间越短,Delta 趋近于0的速度越快。\[ d_2 = d_1 - \sigma\sqrt{\tau} \Rightarrow N'(d_2) = \frac{S}{K}e^{(r-y)\tau}N'(d_1), \quad \frac{\partial d_2}{\partial S} = \frac{\partial d_1}{\partial S}. \]

原书 PDF 第 167 页

查看本页原始扫描图

看涨期权的 Delta

C. 你刚刚买入了一份通用汽车股票的欧式看涨期权多头头寸,并决定通过动态对冲来消除通用汽车股票价格波动的风险。你将如何对冲这份看涨期权?如果在对冲之后,通用汽车的价格突然上涨,你将如何重新平衡你的对冲头寸?

解答: 由于 \(d_{1} = \frac{\ln(S/K) + (r - \sigma^2/2)\tau}{\sigma\sqrt{\tau}}\) 和 \(\Delta = e^{-r\tau} N(d_{1})\) 是 \(d_{1}\) 的单调递增函数,因此有 \(S \uparrow \Rightarrow d_{1} \uparrow \Rightarrow \Delta \uparrow\)。一种对冲方法是Delta对冲,对于每单位看涨期权,我们卖空 \(\Delta = e^{-r\tau} N(d_{1})\) 股股票,以使投资组合的Delta中性。由于 \(\Delta\) 股通用汽车股票的成本高于一份通用汽车期权,我们还需要将现金投资于货币市场(如果期权价格精确遵循布莱克-舒尔斯公式,需要为每单位期权借出 \(\$Ke^{-r\tau} N(d_{2})\) 的资金)。

如果S突然增加,\(d_1\)也会增加。这意味着我们需要卖空更多股票并借入更多现金(\(Ke^{-rt}N(d_2)\) 也会增加)。Delta对冲只复制了期权的价格和斜率。为了对冲期权的曲率,我们还需要对冲Gamma。

D. 你能估计一下非股息支付股票的平价看涨期权的价值吗?假设利率较低且看涨期权到期时间很短。

解答: 当S=K时,我们有 \(c = S(N(d_1) - e^{-r\tau}N(d_2))\)。在低利率环境下,r≈0且 \(e^{-r\tau} \approx 1\),所以 \(c \approx S(N(d_1) - N(d_2))\)。我们也有 \(N(d_1) - N(d_2) = \int_{d_2}^{d_1} \frac{1}{\sqrt{2\pi}}e^{-x^2/2}dx\), 其中 \(d_2 = (\frac{r}{\sigma} - \frac{\sigma}{2})\sqrt{\tau}\) 且 \(d_1 = (\frac{r}{\sigma} + \frac{\sigma}{2})\sqrt{\tau}\)。对于一个小的r,典型的股票波动率σ(每年 < 40%)和短到期时间(< 3 个月),\(d_1\)和\(d_2\)都接近于0。

例如,如果 r = 0.03,σ = 0.3,且 \(\tau\) = 1/6 年,那么 \(d_2 = -0.02\) 且 \(e^{-1/2d_2^2} \approx 0.98\)。因此,\(N(d_1) - N(d_2) \approx \frac{1}{\sqrt{2\pi}}(d_1 - d_2) = \frac{\sigma\sqrt{\tau}}{\sqrt{2\pi}} \approx 0.4\sigma\sqrt{\tau}\)。所以 \(c \approx 0.4\sigma S\sqrt{\tau}\)。

补充说明: 在这个近似过程中,\(d_1 - d_2 = \sigma\sqrt{\tau}\)。因此,\(N(d_1) - N(d_2) \approx \frac{1}{\sqrt{2\pi}}\sigma\sqrt{\tau}\)。将此代入 \(c \approx S(N(d_1) - N(d_2))\) 中,得到 \(c \approx S \frac{\sigma\sqrt{\tau}}{\sqrt{2\pi}}\)。由于 \(\frac{1}{\sqrt{2\pi}} \approx 0.3989\),所以 \(c \approx 0.3989 S\sigma\sqrt{\tau}\),约等于 \(0.4 S\sigma\sqrt{\tau}\)。

在实践中,一些波动率交易者使用这个近似来估计平价期权的隐含波动率。 (近似 \(e^{-1/2x^2} \approx 1\) 会导致轻微的高估,因为 \(e^{-1/2x^2} < 1\);但近似 \(-e^{-rt}K \approx -K\) 会导致轻微的低估。在某种程度上,这两个相反的效应会相互抵消,整体近似值相当准确。)

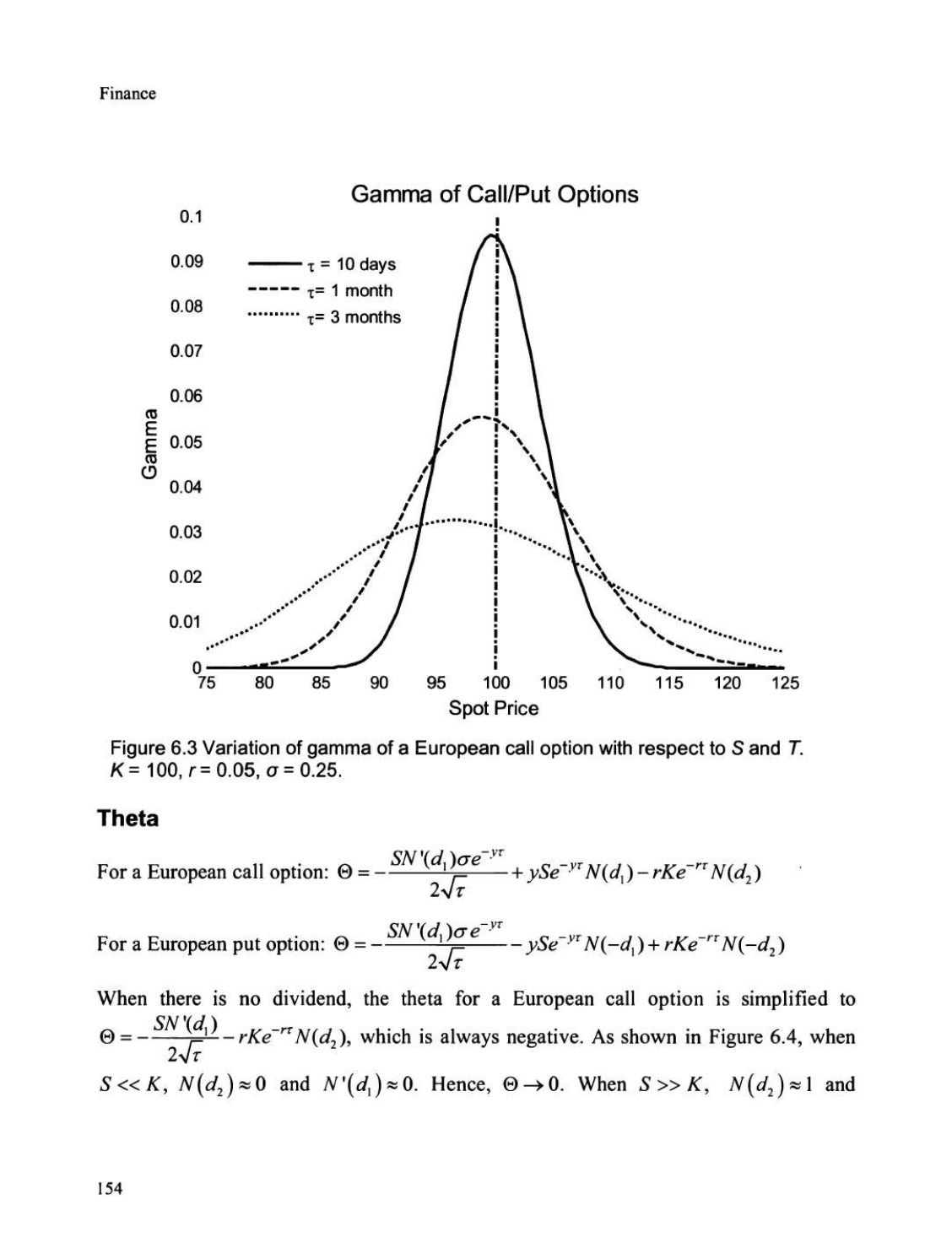

Gamma

对于股息收益率为 y 的欧式看涨/看跌期权: \(\Gamma = \frac{N'(d_1)e^{-y\tau}}{S_0\sigma\sqrt{\tau}}\)

原书 PDF 第 169 页查看本页原始扫描图

当一个平价欧式期权临近到期时,它的 Gamma 会发生什么变化?

解答:

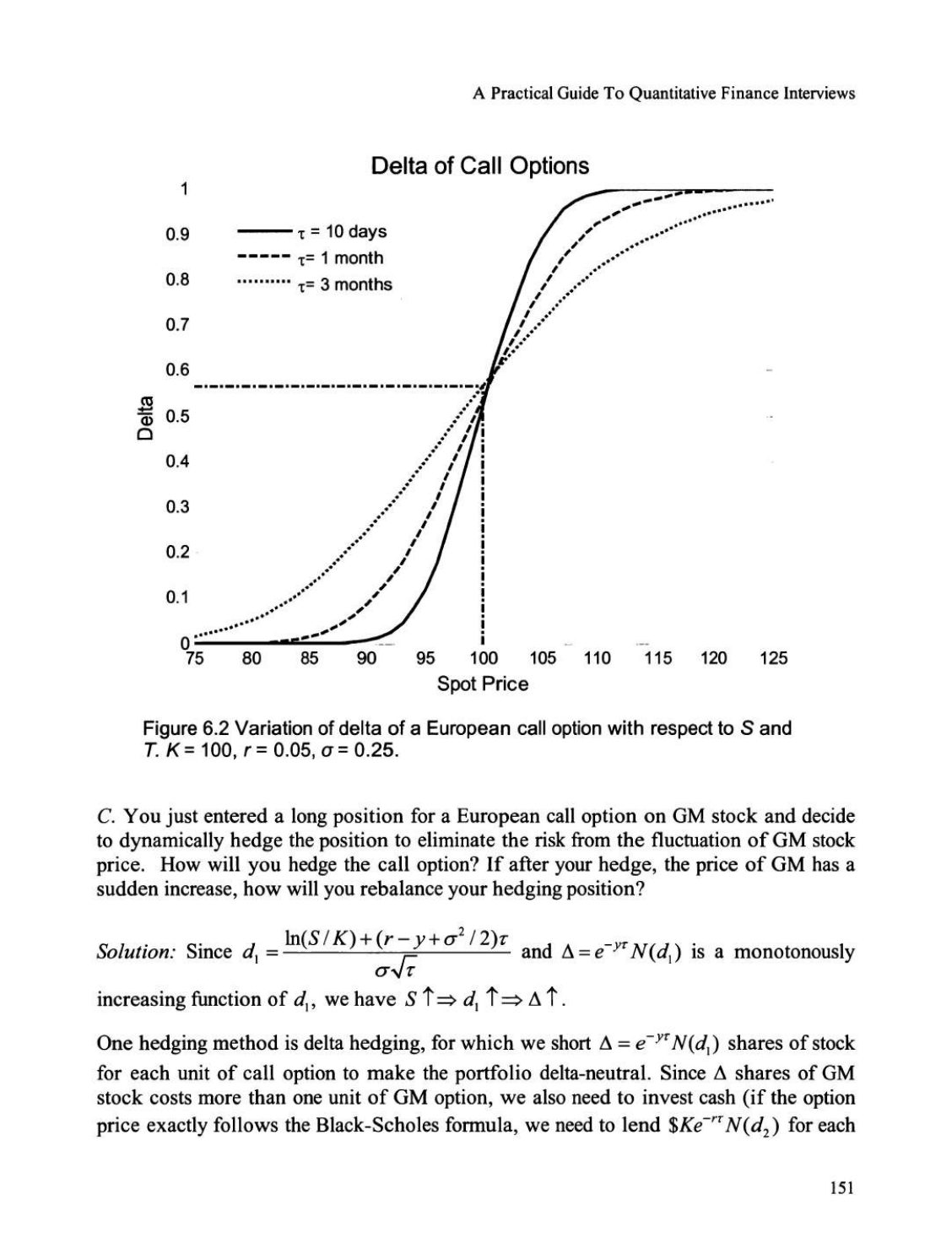

从看跌-看涨平价关系来看,很明显,具有相同特征的看涨期权和看跌期权具有相同的Gamma(因为现金头寸和标的股票的Gamma都为0)。对看涨期权的Delta关于S求偏导数,我们有 \[ \Gamma = \frac{N'(d_1)e^{-r\tau}}{S\sigma\sqrt{\tau}}, \quad \text{其中 } N'(d_1) = \frac{1}{\sqrt{2\pi}}e^{-d_1^2/2}. \] 因此,对于普通的看涨和看跌期权,Gamma总是正值。图6.3显示,当期权处于平价状态时,Gamma很高,这对应着Delta随S剧烈变化的股价区域。如果 $S \ll K$ 或 $S \gg K$(深度实值或深度虚值),Gamma趋近于0,因为Delta稳定在1或0。当S偏离K时,到期时间较短的期权的Gamma比到期时间较长的期权更快地趋近于0。

因此,对于深度实值或深度虚值的期权,较长的到期时间意味着较高的Gamma。相反,如果临近到期时股价接近行权价(平价状态),平价看涨期权的Delta斜率会变得越来越陡峭。因此,对于接近行权价的期权,短期期权的Gamma更高。当 $\tau \to 0$ 时,一个平价看涨/看跌期权的 $\Gamma \to \infty$(Delta变为一个阶跃函数)。这可以从无股息欧式看涨/看跌期权的Gamma公式得出, \[ \Gamma = \frac{N'(d_1)}{S\sigma\sqrt{\tau}}. \] 当 $S = K$ 时,$d_1 = \lim_{\tau \to 0} \left( \frac{r}{\sigma} + \frac{\sigma}{2} \right)\sqrt{\tau} \to 0 \Rightarrow \lim_{\tau \to 0} N'(d_1) \to \frac{1}{\sqrt{2\pi}}$。

分子是 $1/\sqrt{2\pi}$;然而分母的极限是 $\lim_{\tau \to 0} S\sigma\sqrt{\tau} \to 0$,所以 $\Gamma \to \infty$。换句话说,当 $t = T$ 时,Delta 变成一个阶跃函数。这个现象使得临近到期时对冲平价期权变得困难,因为Delta对S的变动极其敏感。

原书 PDF 第 170 页

查看本页原始扫描图

看涨/看跌期权的 Gamma

Theta

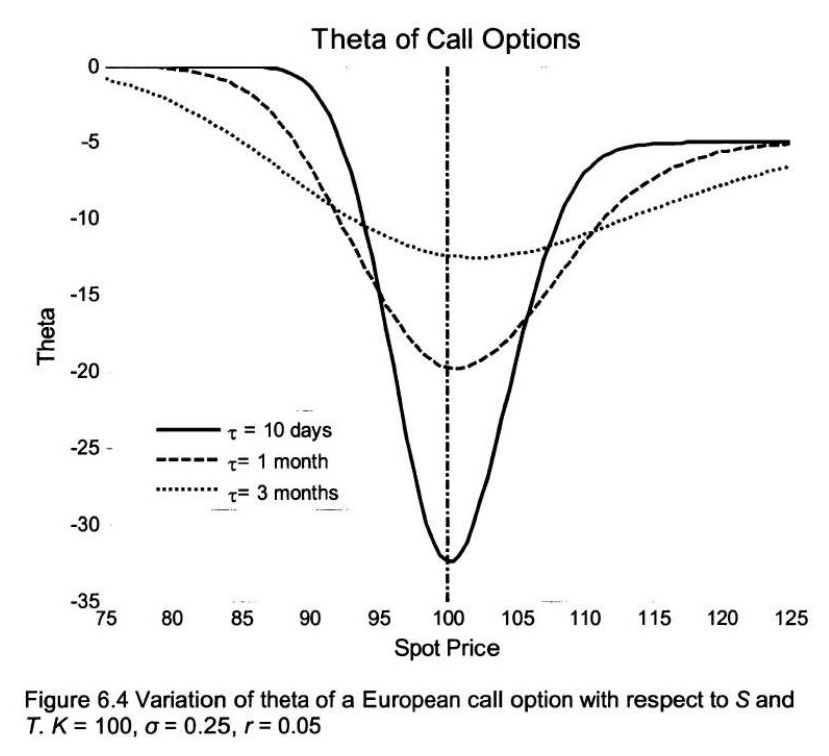

对于欧式看涨期权:$\Theta = -\frac{SN'(d_1)\sigma e^{-\gamma\tau}}{2\sqrt{\tau}} + ySe^{-\gamma\tau}N(d_1) - rKe^{-r\tau}N(d_2)$ 对于欧式看跌期权:$\Theta = -\frac{SN'(d_1)\sigma e^{-\gamma\tau}}{2\sqrt{\tau}} - ySe^{-\gamma\tau}N(-d_1) + rKe^{-r\tau}N(-d_2)$ 当没有股息时,欧式看涨期权的Theta简化为 $\Theta = -\frac{SN'(d_1)}{2\sqrt{\tau}} - rKe^{-r\tau}N(d_2)$,这总是负值。如图6.4所示,当 $S \ll K$时,$N(d_2) \approx 0$且$N'(d_1) \approx 0$。因此,$\Theta \rightarrow 0$。

当$S \gg K$时,$N(d_2) \approx 1$且

原书 PDF 第 171 页

查看本页原始扫描图

当 \(N'(d_1) \approx 0\) 时,\(\Theta \rightarrow -rKe^{-r\tau}\)。当 \(S \approx K\) 时,\(\Theta\) 具有很大的负值,且 \(\tau\) 越小,\(\Theta\) 的负值越大。

看涨期权的 Theta

A. 欧式期权何时会有正的 theta?

解答: 对于美式期权以及标的资产不支付股息的欧式看涨期权,theta 总是负的。但对于深度价内的欧式看跌期权,如果其他所有因素保持不变,其价值可能会随着 \(t\) 接近 \(T\) 而增加,因此它们可能具有正的 theta。 一个标的资产不支付股息的看跌期权的 \(\Theta = -\frac{SN'(d_1)\sigma}{2\sqrt{\tau}} + rKe^{-r\tau}N(-d_2)\)。如果该看跌期权是深度价内的(\(S \ll K\)),那么 \(N'(d_1) \approx 0\) 且 \(N(-d_2) \approx 1\)。因此,

原书 PDF 第 172 页查看本页原始扫描图

$\Theta \approx rKe^{-rT} > 0$。这也是为什么在到期前行使深度价内美式看跌期权可能是最优选择的原因。 对于具有高股息率的深度价内欧式看涨期权,其时间衰减(theta)也可能为正。如果一个具有高股息率的看涨期权是深度价内期权($S \gg K$),则 $N(d_1) \approx N(d_2) \approx 1$,$N'(d_1) \approx 0$,因此股息项 $ySe^{-yT}N(d_1)$ 可以使 $\Theta$ 为正。

补充说明: 这里的 \(y\) 代表股息收益率。高股息率意味着标的资产会支付较多的股息,这降低了持有股票的机会成本,从而可能增加看涨期权在深度价内时的价值,甚至导致其价值随时间推移而增加(即 theta 为正)。

B. 你刚刚建立了一个通用汽车(GM)看涨期权的空头头寸,并通过做空通用汽车股票来对冲该头寸,以使投资组合的 delta 中性。如果通用汽车的股票价格立即上涨或下跌,你的投资组合的价值会发生什么变化?这是否是一个套利机会?假设通用汽车不支付股息。解答: 标的资产的头寸具有零 gamma。因此,投资组合是 delta 中性且 gamma 为正。因此,通用汽车股票价格的立即上涨或下跌都会增加投资组合的价值。凸性(正 gamma)在股票价格向任一方向大幅波动时可以提高回报。然而,这并非一个套利机会。这是 gamma 和 theta 之间的权衡。

根据 Black-Scholes-Merton 微分方程,投资组合 $V$ 满足方程 \[ \frac{\partial V}{\partial t} + rS\frac{\partial V}{\partial S} + \frac{1}{2}\sigma^2 S^2 \frac{\partial^2 V}{\partial S^2} = \Theta + rS\Delta + \frac{1}{2}\sigma^2 S^2 \Gamma = rV \] 对于 delta 中性投资组合,我们有 $\Theta + \frac{1}{2}\sigma^2 S^2 \Gamma = rV$。这表明 gamma 和 theta 通常具有相反的符号。例如,当一个平价看涨期权接近到期时,gamma 很大且为正,因此 theta 很大且为负。我们的 delta 中性投资组合具有正 gamma 和负 theta。

这意味着如果价格不移动,时间的流逝将导致投资组合价值的降低,除非我们进行再平衡。因此,该投资组合不提供套利机会。

Vega

对于欧式期权: \[ \nu = \frac{\partial c}{\partial \sigma} = \frac{\partial p}{\partial \sigma} = Se^{-y\tau}\sqrt{\tau}N'(d_1) \] 平价期权对波动率变化的敏感度最高,因此它们的 vega 值高于价内期权或价外期权。所有期权的 vega 值都随着到期时间的缩短而减小($\sqrt{\tau} \to 0$),因为长期期权对波动率变化的敏感度更高。 A. 解释隐含波动率和波动率微笑。波动率微笑对 Black-Scholes 定价模型意味着什么?

原书 PDF 第 173 页查看本页原始扫描图

解答: 隐含波动率是使得模型期权价格等于市场期权价格的波动率。波动率微笑描述了对于给定资产,期权的隐含波动率与执行价格之间的关系。对于货币期权,价内和价外期权的隐含波动率往往高于平价期权。对于股票期权,波动率通常随着执行价格的增加而减小(也称为波动率偏斜)。Black-Scholes 模型假设资产价格遵循具有恒定波动率的对数正态分布。实际上,波动率既不是恒定的,也不是确定性的。事实上,波动率本身就是一个随机过程。此外,资产价格可能存在跳跃。B. 你必须为一个欧式看涨期权定价,要么使用恒定的 30% 波动率,要么从均值为 30% 的随机分布中抽取波动率。哪个期权会更贵?解答: 许多人会简单地认为,随机波动率会使股票价格波动更大,因此当波动率从随机分布中抽取时,看涨期权的价格更有价值。

从数学上讲,其基本论点是欧式看涨期权的价格是波动率的凸函数,因此 \[ c(E[\sigma]) \le E[c(\sigma)], \] 其中 $\sigma$ 是代表波动率的随机变量,$c$ 是看涨期权价格。这个基本论点正确吗?在大多数情况下是正确的,但并非总是如此。如果看涨期权价格 $c$ 始终是 $\sigma$ 的凸函数,那么 $\frac{\partial^2 c}{\partial \sigma^2} \ge 0$。$\frac{\partial c}{\partial \sigma}$ 是期权的 Vega。

对于欧式看涨期权, \[ \nu = \frac{\partial c}{\partial \sigma} = S\sqrt{\tau} N'(d_1) = \frac{S\sqrt{\tau}}{\sqrt{2\pi}} \exp(-d_1^2/2). \] 二阶偏导数 $\frac{\partial^2 c}{\partial \sigma^2}$ 称为 Volga。对于欧式看涨期权, \[ \frac{\partial^2 c}{\partial \sigma^2} = \frac{S\sqrt{\tau}}{\sqrt{2\pi}} \exp(-d_1^2/2) \frac{d_1 d_2}{\sigma} = \nu \frac{d_1 d_2}{\sigma}. \] $\nu$ 总是正的。对于大多数价外看涨期权,$d_1$ 和 $d_2$ 都是负的;对于大多数价内看涨期权,$d_1$ 和 $d_2$ 都是正的。

所以在大多数情况下 $d_1 d_2 > 0$,并且当 $d_1 d_2 > 0$ 时,$c$ 是 $\sigma$ 的凸函数。但从理论上讲,当期权接近平价时,可能存在 $d_1 > 0$ 且 $d_2 < 0$ 的情况,此时 $\frac{\partial^2 c}{\partial \sigma^2} < 0$。所以该函数并不总是凸的。在这些情况下,具有恒定波动率的期权可能具有更高的价值。C. 适用于不支付股息股票的 Black-Scholes 公式假设股票遵循几何布朗运动。现在假设你不知道股票价格遵循的随机过程,但你拥有所有(连续)执行价格 K 的欧式看涨期权价格。你能确定时间 T 时股票价格的风险中性概率密度函数吗?解答: 欧式看涨期权在到期日的收益为 Max(ST — K, 0)。

因此在风险中性测度下,我们有 \(c = e^{-rT} \int_{K}^{\infty} (s-K)f_{S_T}(s)ds\),其中 \(f_{S_T}(s)\) 是风险中性概率测度下 ST 的概率密度函数。对 c 关于 K 求一阶和二阶导数,脚注 10要计算这些导数需要莱布尼茨积分法则,这是一个对积分上下限为微分变量函数的定积分进行求导的公式: \[ \frac{\partial}{\partial z} \int_{a(z)}^{b(z)} f(x,z)dx = \int_{a(z)}^{b(z)} \frac{\partial f(x,z)}{\partial z} dx + f(b(z),z)\frac{\partial b}{\partial z} - f(a(z),z)\frac{\partial a}{\partial z} \] 我们得到 \[ \frac{\partial c}{\partial K} = e^{-rT} \frac{\partial}{\partial K} \int_{K}^{\infty} (s-K)f_{S_T}(s)ds \] \[ = e^{-rT} \left( \int_{K}^{\infty} \frac{\partial (s-K)}{\partial K} f_{S_T}(s)ds - e^{-rT}(K-K)\times 1 \right) \] \[ = e^{-rT} \int_{K}^{\infty} -f_{S_T}(s)ds \] 以及 \( \frac{\partial^2 c}{\partial K^2} = \frac{\partial}{\partial K} \left( \frac{\partial c}{\partial K} \right) = e^{-rT} \frac{\partial}{\partial K} \int_{K}^{\infty} -f_{S_T}(s)ds = e^{-rT} f_{S_T}(K). \) 因此,

风险中性概率密度函数为 \(f_{S_T}(K) = e^{rT} \frac{\partial^2 c}{\partial K^2}\)。

补充说明: 这个结果非常重要,它被称为 Breeden-Litzenberger 公式。它表明,通过观察市场上不同执行价格的期权价格,我们可以“反推”出市场对未来资产价格分布(风险中性测度下)的预期。二阶导数 \(\frac{\partial^2 c}{\partial K^2}\) 在金融上可以理解为“蝶式价差”的成本,它直接与到期时资产价格等于 K 的概率密度相关。

6.3. 期权组合与奇异期权

除了普通欧式和美式期权的定价和性质外,你可能还需要熟悉基于期权的基本交易策略的构建和收益——备兑看涨期权、保护性看跌期权、牛市/熊市价差、蝶式价差、跨式期权等。此外,如果你申请的是与衍生品相关的职位,你

原书 PDF 第 175 页

查看本页原始扫描图

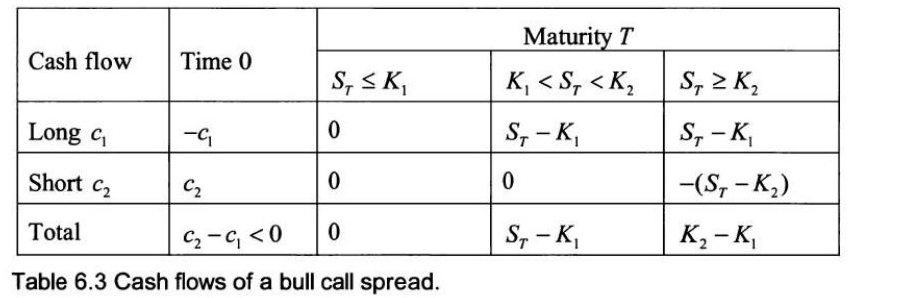

你应该对一些常见的奇异期权——二元期权、障碍期权、亚式期权、选择权等——的定价和对冲有很好的理解。 牛市价差 牛市看涨期权价差的价格边界是什么? 解答: 牛市看涨期权价差是一种包含两个期权的投资组合:买入一个行权价为 \(K_1\) 的看涨期权 \(c_1\),并卖出一个行权价为 \(K_2\) 的看涨期权 \(c_2\),其中 \(K_1 < K_2\)。牛市价差的现金流总结在表 6.3 中。

| 现金流 | 时间 0 | 到期日 \(T\) | ||

|---|---|---|---|---|

| \(S_T \le K_1\) | \(K_1 < S_T < K_2\) | \(S_T \ge K_2\) | ||

| 买入 \(c_1\) | \(-c_1\) | 0 | \(S_T - K_1\) | \(S_T - K_1\) |

| 卖出 \(c_2\) | \(c_2\) | 0 | 0 | \(-(S_T - K_2)\) |

| 总计 | \(c_2 - c_1 < 0\) | 0 | \(S_T - K_1\) | \(K_2 - K_1\) |

表 6.3 牛市看涨期权价差的现金流。 由于 \(K_1 < K_2\),初始现金流为负。考虑到最终的收益被 \(K_2 - K_1\) 所限制,价差的价格 \(c_1 - c_2\) 被限制在 \(e^{-rT}(K_2 - K_1)\) 以内。 此外,收益也受 \(S_T\) 的限制,因此价格也受以下限制: \[ \frac{K_2 - K_1}{K_2} S_T \] 跨式期权 解释什么是跨式期权,以及何时应该购买跨式期权。 解答: 跨式期权包括在同一股票上,以相同的行权价 \(K\) 和到期日 \(T\) 买入一个看涨期权和一个看跌期权。多头跨式期权的收益为 \(|S_T - K|\)。因此,跨式期权可用于押注股票价格的大幅波动。在实践中,跨式期权也用作一种交易策略,用于押注波动率。如果投资者认为实际(未来)波动率应远高于看涨期权和看跌期权的隐含波动率,他/她将购买跨式期权。例如,

原书 PDF 第 176 页查看本页原始扫描图

价外期权或实值期权的价值几乎是波动率的线性函数。如果投资者购买价平的跨式期权,则看涨期权和看跌期权的价格均为 \(c \approx p \approx 0.4\sigma_i S\sqrt{\tau}\),其中 \(\sigma_i\) 是隐含波动率。如果已实现波动率 \(\sigma_r > \sigma_i\),则两个期权都被低估了。当市场价格收敛到已实现波动率的价格时,看涨期权和看跌期权都会变得更有价值。尽管最初一个价平的看涨期权和一个价平的看跌期权组成的跨式期权(\(K=S\))的 Delta 值接近于 0,但随着股票价格偏离行权价,Delta 值不再接近于 0,投资者将面临股票价格波动的风险。因此,跨式期权并非纯粹的对股票波动率的赌注。对于纯粹的波动率赌注,最好使用波动率互换或方差互换。

脚注 11关于波动率互换的详细讨论,请参阅 Kresimir Demeterfi 等人的论文“More Than You Ever Wanted to Know about Volatility Swaps”。该论文表明,方差互换可以通过具有适当权重的跨式期权组合来近似,其权重与 \(1/K^2\) 成反比。 例如,方差互换的支付额为 \(N \times (\sigma_r^2 - K_{\text{var}})\),其中 \(N\) 是名义价值,\(\sigma_r^2\) 是已实现方差,\(K_{\text{var}}\) 是方差的行权价。

二元期权

如果股票价格遵循几何布朗运动,那么非股息股票的二元(现金或无数字)欧式看涨期权的价格是多少?如何对现金或无期权进行对冲,以及对冲策略的局限性是什么?解答: 行权价为 \(K\) 的现金或无看涨期权,如果在到期日资产价格高于行权价,则支付 1 美元,否则支付 0 美元。该期权的价格为 \(c_B = e^{-r\tau} N(d_2)\),如果标的资产是非股息股票。正如我们在 Black-Scholes 公式推导中所讨论的,\(N(d_2)\) 是在风险中性测度下,普通看涨期权以价内收盘的概率。因此,其贴现值为 \(e^{-r\tau} N(d_2)\)。理论上,可以使用标准的 Delta 对冲策略来对冲现金或无看涨期权。

由于 \(\Delta = \frac{\partial c_B}{\partial S} = e^{-r\tau} N'(d_2) - \frac{1}{S\sigma\sqrt{\tau}}\),因此,一个多头现金或无看涨期权头寸可以通过卖空 \(e^{-r\tau} N'(d_2) - \frac{1}{S\sigma\sqrt{\tau}}\) 股股票(以及无风险货币市场头寸)来对冲。当 \(S\) 和 \(K\) 之间的差值较大且 \(\tau\) 不接近 0 时,这种对冲效果很好。但当期权接近到期时 \(\tau \to 0\),

原书 PDF 第 177 页查看本页原始扫描图

并且股票价格 \(S\) 接近 \(K\) 时,\(\Delta\) 变得极其不稳定脚注 12\(S \to K\) 且 \(\tau \to 0 \Rightarrow \ln(S/K) \to 0 \Rightarrow d_2 \to (r/\sigma + 0.5\sigma)\sqrt{\tau} \to 0 \Rightarrow \Delta \to \frac{1}{\sqrt{2\pi}} \frac{e^{-r\tau}}{\sigma\sqrt{\tau}} \to \infty\)。,股票价格的微小变化会导致 \(\Delta\) 的巨幅变动。在这些情况下,通过 Delta 对冲来对冲现金或无看涨期权实际上是不可能的。

我们也可以使用一个包含两个看涨期权的牛市价差来近似二元期权。如果所有行权价的看涨期权都可以交易且没有交易成本,我们可以买入 \(1/2\epsilon\) 份行权价为 \(K - \epsilon\) 的看涨期权,并卖出 \(1/2\epsilon\) 份行权价为 \(K + \epsilon\) 的看涨期权。当 \(S_T \le K - \epsilon\)(两者收益均为 0)或 \(S_T \ge K + \epsilon\)(两者收益均为 1 美元)时,这个牛市价差的收益与二元看涨期权相同。当 \(K - \epsilon < S_T < K + \epsilon\) 时,它们的收益不同。然而,如果我们令 \(\epsilon \to 0\),这种策略将完全复制二元看涨期权。因此,它提供了另一种对冲二元看涨期权的方法。这种对冲策略也有其自身的缺点。在实践中,并非所有行权价都在市场上交易。

即使所有行权价都在市场上交易,为了保持 \(\epsilon\) 很小,对冲所需的期权数量 \(1/2\epsilon\) 也会很大。

交换期权

如何对支付 \(\max(S_{T,1} - S_{T,2}, 0)\) 的交换看涨期权进行定价?假设 \(S_1\) 和 \(S_2\) 是非股息支付股票,并且两者都遵循具有相关性 \(\rho\) 的几何布朗运动。解答: 这个问题的解法使用了计价单位变换。计价单位意味着一种衡量单位。当我们表达一项资产的价格时,通常使用当地货币作为计价单位。但为了建模目的,使用不同的资产作为计价单位通常更容易。计价单位的唯一要求是它必须始终为正。

交换期权的收益取决于 \(S_{T,1}\)(到期日时 \(S_1\) 的价格)和 \(S_{T,2}\)(到期日时 \(S_2\) 的价格),因此我们似乎需要两个几何布朗运动: \[ dS_1 = \mu_1 S_1 dt + \sigma_1 S_1 dW_{t,1} \] \[ dS_2 = \mu_2 S_2 dt + \sigma_2 S_2 dW_{t,2} \] 然而,如果我们使用 \(S_1\) 作为计价单位,我们可以将问题简化为只有一个几何布朗运动。最终收益为 \(\max(S_{T,2} - S_{T,1}, 0) = S_{T,1} \max\left(\frac{S_{T,2}}{S_{T,1}} - 1, 0\right)\)。当

原书 PDF 第 178 页查看本页原始扫描图

\(S_1\) 和 \(S_2\) 是几何布朗运动时,\(f = \frac{S_2}{S_1}\) 也是一个几何布朗运动。一个直观的解释是 \(\ln S_1\) 和 \(\ln S_2\) 都服从正态分布,因此 \(\ln f = \ln S_2 - \ln S_1\) 也服从正态分布,并且 \(f\) 服从对数正态分布。更严格地,我们可以对 \(f = \frac{S_2}{S_1}\) 应用伊藤引理:

\[ \frac{\partial f}{\partial S_1} = -\frac{S_2}{S_1^2}, \quad \frac{\partial f}{\partial S_2} = \frac{1}{S_1}, \quad \frac{\partial^2 f}{\partial S_1^2} = \frac{2S_2}{S_1^3}, \quad \frac{\partial^2 f}{\partial S_2^2} = 0, \quad \frac{\partial^2 f}{\partial S_1 \partial S_2} = -\frac{1}{S_1^2} \] \[ \begin{aligned} df &= \frac{\partial f}{\partial S_1} dS_1 + \frac{\partial f}{\partial S_2} dS_2 + \frac{1}{2} \frac{\partial^2 f}{\partial S_1^2} (dS_1)^2 + \frac{1}{2} \frac{\partial^2 f}{\partial S_2^2} (dS_2)^2 + \frac{\partial^2 f}{\partial S_1 \partial S_2} dS_1 dS_2 \\ &= -\frac{S_2}{S_1^2} dS_1 + \frac{1}{S_1} dS_2 + \frac{1}{2} \frac{2S_2}{S_1^3} (dS_1)^2 + 0 \cdot (dS_2)^2 + \left(-\frac{1}{S_1^2}\right) dS_1 dS_2 \\ &= -\mu_1 \frac{S_2}{S_1} dt - \sigma_1 \frac{S_2}{S_1} dW_{t,1} + \mu_2 \frac{S_2}{S_1} dt + \sigma_2 \frac{S_2}{S_1} dW_{t,2} + \sigma_1^2 \frac{S_2}{S_1} dt - \rho \sigma_1 \sigma_2 \frac{S_2}{S_1} dt \\ &= (\mu_2 - \mu_1 + \sigma_1^2 - \rho \sigma_1 \sigma_2) f dt - \sigma_1 f dW_{t,1} + \sigma_2 f dW_{t,2} \\ &= (\mu_2 - \mu_1 + \sigma_1^2 - \rho \sigma_1 \sigma_2) f dt + \sqrt{\sigma_1^2 - 2\rho \sigma_1 \sigma_2 + \sigma_2^2} \times f dW_{t,3} \end{aligned} \] 为了让 $f = \frac{S_2}{S_1}$ 成为一个鞅(即没有漂移项的随机过程),

我们令 $\mu_2 - \mu_1 + \sigma_1^2 - \rho \sigma_1 \sigma_2 = 0$,并得到 $\tilde{E} \left[ \frac{S_{\tau,2}}{S_{\tau,1}} \right] = \frac{S_2}{S_1}$。在新的测度下,$\frac{S_{\tau,2}}{S_{\tau,1}}$ 是一个鞅。以 $S_1$ 作为计价单位(numeraire),交换期权的价值为 $C_s = \tilde{E} \left[ \max \left( \frac{S_{\tau,2}}{S_{\tau,1}} - 1, 0 \right) \right]$。

这相当于一个看涨期权的价值,该看涨期权的标的资产价格为 $S = \frac{S_2}{S_1}$,执行价格 $K=1$,利率 $r=0$,波动率 $\sigma_s = \sqrt{\sigma_1^2 - 2\rho \sigma_1 \sigma_2 + \sigma_2^2}$。因此其价值为 $C_s = \frac{S_2}{S_1} N(d_1) - N(d_2)$,其中 \[ d_1 = \frac{\ln(S_2/S_1) + 0.5 \sigma_s^2 \tau}{\sigma_s \sqrt{\tau}} \quad \text{以及} \quad d_2 = d_1 - \sigma_s \sqrt{\tau}. \] 用本币(local currency)表示的交换期权收益为 $S_1 C_s = S_2 N(d_1) - S_1 N(d_2)$。

原书 PDF 第 179 页查看本页原始扫描图

6.4. 其他金融问题

除了期权定价问题外,量化面试中还会测试各种其他量化金融问题。这些问题往往与具体职位相关。例如,如果你申请风险管理职位,要准备好回答关于风险价值(VaR)的问题;对于固定收益职位,则需要准备好回答关于利率模型的问题。正如我在第一章中解释的,如果在面试前掌握了基础知识,总是有帮助的。在本节中,我们通过几个例子展示一些典型的面试问题。

投资组合优化

你正在构建一个仅由两只股票A和B组成的简单投资组合。两只股票的预期回报率都是12%。A的回报率标准差为20%,B的回报率标准差为30%;它们的回报率相关系数为50%。你将如何在这两只股票之间分配投资,以最小化投资组合的风险?解答: 投资组合优化一直是投资管理公司的关键话题。哈里·马科维茨的均值-方差投资组合理论是迄今为止最著名、研究最深入的投资组合优化模型。均值-方差投资组合理论的精髓假设投资者倾向于(1)对于给定标准差/方差水平,追求更高的预期回报率;(2)对于给定预期回报率水平,追求更低的标准差/方差。在给定预期回报下提供最小标准差的投资组合被称为有效投资组合(efficient portfolios)。

包含N个资产的投资组合的预期回报率和方差可以表示为 \[ \mu_p = w_1\mu_1 + w_2\mu_2 + \dots + w_N\mu_N = w^T \mu \] \[ \text{var}(r_p) = \sum_{i=1}^N \sigma_i^2 w_i^2 + \sum_{i \ne j} \sigma_{ij} w_i w_j = w^T \Sigma w \] 其中 $w_i, \forall i=1, \dots, N$,是第 $i$ 个资产在投资组合中的权重;$\mu_i, \forall i=1, \dots, N$,是第 $i$ 个资产的预期回报率;$\sigma_i^2$ 是第 $i$ 个资产回报率的方差;$\sigma_{ij} = \rho_{ij}\sigma_i\sigma_j$ 是第 $i$ 个和第 $j$ 个资产回报率的协方差,而 $\rho_{ij}$ 是它们的相关系数;

$w$ 是一个 $N \times 1$ 的列向量,包含 $w_i$;$\mu$ 是一个 $N \times 1$ 的列向量,包含 $\mu_i$;$\Sigma$ 是 $N$ 个资产回报率的协方差矩阵,是一个 $N \times N$ 的矩阵。由于最优投资组合在给定预期回报水平下最小化回报率的方差,有效投资组合可以表述为以下优化问题:

原书 PDF 第 180 页查看本页原始扫描图

$\min_{w} w^T \Sigma w$ 约束条件:$w^T \mu = \mu_p, w^T e = 1$,其中 $e$ 是一个 $N \times 1$ 的向量,所有元素都等于 1。脚注 13最优权重具有闭合解形式 $w^* = \lambda \Sigma^{-1} e + \gamma \Sigma^{-1} \mu$,其中 $\lambda = \frac{\mu_p A - B}{D}$ 和 $\gamma = \frac{\mu_p A - B}{D}$,$A = e^T \Sigma^{-1} e > 0$,$B = e^T \Sigma^{-1} \mu$,$C = \mu^T \Sigma^{-1} \mu > 0$,$D = AC - B^2$。

补充说明: 第一个约束 $w^T \mu = \mu_p$ 确保组合的期望收益达到目标 $\mu_p$;第二个约束 $w^T e = 1$ 确保所有权重之和等于 1,即资金全部投入。这里的 $e$ 就是全 1 向量,用于简单表达所有权重相加为 1。

对于这个具体问题,两只股票的预期回报率都是12%。所以无论 $w_A$ 和 $w_B$($w_A + w_B = 1$)取何值,$\mu_p$ 总是12%。投资组合的方差为 \[ \text{var}(r_p) = \sigma_A^2 w_A^2 + \sigma_B^2 w_B^2 + 2 \rho_{A,B} \sigma_A \sigma_B w_A w_B \] \[ = \sigma_A^2 w_A^2 + \sigma_B^2 (1-w_A)^2 + 2 \rho_{A,B} \sigma_A \sigma_B w_A (1-w_A) \] 对 $\text{var}(r_p)$ 求关于 $w_A$ 的导数,并令其为零,我们得到 \[ \frac{\partial \text{var}(r_p)}{\partial w_A} = 2 \sigma_A^2 w_A - 2 \sigma_B^2 (1-w_A) + 2 \rho_{A,B} \sigma_A \sigma_B (1-w_A) - 2 \rho_{A,B} \sigma_A \sigma_B w_A = 0 \] \[ \Rightarrow w_A = \frac{\sigma_B^2 - \rho_{A,B} \sigma_A \sigma_B}{\sigma_A^2 - 2 \rho_{A,B} \sigma_A \sigma_B + \sigma_B^2} = \frac{0.09 - 0.5 \times 0.2 \times 0.3}{0.04 - 2 \times 0.5 \times 0.2 \times 0.3 + 0.09} = \frac{6}{7} \] 因此我们应该将资金的6/7投资于股票A,1/7投资于股票B。

风险价值

简要解释什么是 VaR(风险价值)。使用 VaR 衡量衍生品风险的潜在缺点是什么?

解答: 风险价值(VaR)和压力测试——或者更广义的情景分析——是风险管理的两个重要方面。在《金融风险管理师手册》^{14}中,VaR 被定义为:VaR 是在目标时间段内,实际损失超过某个低预设概率下的最大损失。给定置信水平 $\alpha \in (0, 1)$,VaR 可以隐式定义为 \[ \alpha = \int_{-\infty}^{\text{VaR}} x f(x) dx, \] 其中 $x$ 是美元利润(亏损),$f(x)$ 是其概率密度函数。实践中,$\alpha$ 通常设定为95%或99%。VaR 在金融风险管理中极为流行,因为它将风险归结为一个单一的美元数值。第14章 菲利普·乔瑞(Philippe Jorion)所著的《金融风险管理师手册》(Financial Risk Manager Handbook)是一本全面涵盖风险管理各个方面的综合性书籍。

关于风险价值(VaR)的经典著作是《风险价值》(Value at Risk),同样由菲利普·乔瑞撰写。

原书 PDF 第 181 页查看本页原始扫描图

从数学上讲,它仅仅是利润分布的第一个或第五个百分位数(取负值)。作为一种基于利润分布百分位数的度量,风险价值并不依赖于概率 \(1-\alpha\) 之前(和之后)的尾部形状,因此它无法描述左尾的损失。当利润/损失分布远非正态分布时(例如许多衍生品的情况),尾部部分对风险有重大影响,而风险价值往往无法反映真实风险。脚注 15压力测试通常作为风险价值的补充,用于估计尾部风险。 例如,考虑一个信用违约互换的空头头寸。标的资产是面值为100万美元的债券A。进一步假设A的违约概率为3%,且违约损失率为100%(无回收)。显然,我们面临的是债券A的信用风险。然而,如果我们使用95%的置信水平,由于违约概率低于5%,因此 \(VaR(A) = 0\)。

此外,风险价值不满足次可加性,因此不是一种一致的风险度量。这意味着,当我们合并两个头寸A和B形成投资组合C时,并不总是有 \(VaR(C) \leq VaR(A) + VaR(B)\)。例如,如果我们增加一个面值为100万美元的债券B信用违约互换的空头头寸。B的违约概率也为3%,且与A独立,违约损失率为100%。同样,我们有 \(VaR(B) = 0\)。当A和B形成投资组合C时,至少有一只债券违约的概率变为 \(1 - (1-3\%)(1-3\%) \approx 5.9\%\)。因此,\(VaR(C) = 100万美元 > VaR(A) + VaR(B)\)。缺乏次可加性直接违背了分散化降低风险的直观概念。因此,这是风险价值的一个理论缺陷。

补充说明: 次可加性是一致风险度量的一个性质。如果风险度量 \(\rho(X)\) 满足以下条件,则被认为是一致的:\(\rho(X + Y) \leq \rho(X) + \rho(Y)\);\(\rho(aX) = a\rho(X)\),对于所有 \(a > 0\);如果 \(X \leq Y\),则 \(\rho(X) \leq \rho(Y)\);以及对于任意常数 \(k\),\(\rho(X + k) = \rho(X) - k\)。该定义出自Artzner, P. 等人在《数学金融学》(Mathematical Finance)第9卷第3期第203–228页发表的《一致风险度量》(Coherent Measure of Risk)。条件风险价值(Conditional VaR)是一种一致的风险度量。

久期与凸度

债券的久期定义为 \[D = -\frac{1}{P}\frac{dP}{dy}\],其中 \(P\) 是债券价格,\(y\) 是到期收益率。债券的凸度定义为 \[C = \frac{1}{P}\frac{d^2P}{dy^2}\]。应用泰勒展开,\[\frac{\Delta P}{P} \approx -D\Delta y + \frac{1}{2}C\Delta y^2\]。当 \(\Delta y\) 很小时,\[\frac{\Delta P}{P} \approx -D\Delta y\]。 对于票面利率为 \(c\)、到期时间为 \(T\) 的固定利率债券:

原书 PDF 第 182 页

查看本页原始扫描图

$T \uparrow \Rightarrow D \uparrow$,$c \uparrow \Rightarrow D \downarrow$,$y \uparrow \Rightarrow D \downarrow$。$T \uparrow \Rightarrow C \uparrow$,$c \uparrow \Rightarrow C \downarrow$,$y \uparrow \Rightarrow C \downarrow$。另一个重要概念是久期(dollar duration):$\$D = -\frac{dP}{dy} = P \times D$。许多市场参与者使用一个概念叫做 DV01:$DV01 = -\frac{dP}{10,000 \times dy}$,它衡量了当收益率变化一个基点时价格的变化。对于某些债券衍生品,例如互换,久期尤为重要。

互换的价值可能为 $P=0$,在这种情况下,久期比久期(duration)更有意义。当一个包含 $n$ 只债券的投资组合,其价值分别为 $P_i$($i=1, \dots, n$),久期分别为 $D_i$(凸度分别为 $C_i$)时,投资组合的久期是各成分久期的价值加权平均值:$D = \sum_{i=1}^{n} \frac{P_i}{P} D_i$ ($C = \sum_{i=1}^{n} \frac{P_i}{P} C_i$),其中 $P = \sum_{i=1}^{n} P_i$。投资组合的久期是各成分久期的简单总和:$\$D = \sum_{i=1}^{n} \$D_i$。面值为 100 美元,年票面利率为 $30\%-3r$ 的反向浮动利率债券,在 5 年后到期,其价格和久期是多少?假设票息每半年支付一次,且当前收益率为 7.5% 的平坦收益率曲线。解答: 解决基本固定收益问题的关键是现金流复制。

要为具有奇异结构的固定收益证券定价,如果我们能用基本债券类型(包括零息债券)和浮动利率债券的投资组合来复制其现金流,那么无套利论证会得出以下结论: 奇异证券的价格 = 复制投资组合的价格 奇异证券的久期 = 复制投资组合的久期 为了复制上述反向浮动利率债券,我们可以使用一个投资组合,该投资组合由卖空 3 只面值为 100 美元的浮动利率债券,以及买入 4 只面值为 100 美元的年票面利率为 7.5% 的固定利率债券构成。浮动利率债券的票息率每 0.5 年调整一次,并按期末支付:在 $t+0.5$ 年支付的票息率是在 $t$ 时确定的。两个头寸以及整个投资组合的现金流总结在下表中。显然,投资组合的总现金流与描述的反向浮动利率债券相同。因此,反向浮动利率债券的价格是复制投资组合的价格:$P_{\text{inverse}} = \$100$。

| 浮动利率债券 (卖空 3 只) | 固定利率债券 (买入 4 只) | 总计 | |

|---|---|---|---|

| 票息 | $-3 \times (0.5 \times (30\% - 3r))$ | $4 \times (0.5 \times 7.5\%)$ | $-1.5(30\% - 3r) + 15\%$ |

| 本金 | $-3 \times 100$ | $4 \times 100$ | $100$ |

查看本页原始扫描图

| 现金流 | 第0年 | 第0.5年 | ... | 第4.5年 | 第5年 |

| 卖空3只浮动利率债券 | 300 | -150\(r_0\) | ... | -150\(r_{4.5}\) | -300 - 150\(r_{4.5}\) |

| 买入4只票面利率为7.5%的债券 | -400 | 15 | ... | 15 | 400 + 15 |

| 总计 | -100 | 15 - 150\(r_0\) | ... | 30 - 300\(r_{4.5}\) | 115 - 150\(r_{4.5}\) |

反向浮动利率债券的久期与投资组合的久期相同:$D_{\text{inverse}} = 4 \times D_{\text{fixed}} - 3 \times D_{\text{floating}}$。由于收益率曲线是平坦的,$r_0 = 7.5\%$,并且浮动利率债券在第 0.5 年时价值始终为 103.75 美元(支付 3.75 美元后,浮动利率债券的价格为 100 美元),其久期脚注 16浮动利率债券的初始久期与六个月零息债券的久期相同。 为 $D_{\text{floating}} = -\frac{d(103.75/(1+y/2))}{dy} = 0.5 \times \frac{103.75}{(1+y/2)^2} = 100 \times \frac{0.5}{1+y/2} = 48.19$。

固定利率债券的价格为 \(P = \sum_{t=1}^{2T} \frac{c/2}{(1+y/2)^t} + \frac{100}{(1+y/2)^{2T}}\),其中 \(T\) 是债券的到期时间。因此,固定利率债券的久期为 $D_{\text{fixed}} = -\frac{dP}{dy} = \frac{1}{1+y/2} \left( \sum_{t=1}^{2T} \frac{t \cdot c/2}{(1+y/2)^t} + \frac{100T}{(1+y/2)^{2T}} \right) = 410.64$。

所以 $D_{\text{inverse}} = 4 \times D_{\text{fixed}} - 3 \times D_{\text{floating}} = 1498$,反向浮动利率债券的久期为 $D_{\text{inverse}} = D_{\text{inverse}} / P_{\text{inverse}} = 14.98$。

远期与期货

期货与远期有什么区别?如果标的资产的价格与利率高度正相关,并且利率是随机的,那么哪一个的价格更高:期货还是远期?为什么? 解答: 期货合约是交易所交易的标准化合约;远期合约是柜台交易协议,因此更具灵活性。期货合约每日进行盯市结算;远期合约在合约期末进行结算。

原书 PDF 第 184 页查看本页原始扫描图

如果利率是确定性的,期货和远期具有相同的理论价格: $F = Se^{(r+u-y)\tau}$,其中 $u$ 代表所有储存成本,$y$ 代表股息收益率,对于投资资产而言;便利收益率,对于商品而言;以及外国无风险利率,对于外国货币而言。期货的逐日盯市(按市价计值)特性使得当利率不可预测地变动时(例如在现实世界中),其价值与远期合约不同。随着期货合约期限的延长,远期合约与期货合约之间的差异可能变得显著。如果期货价格与利率呈正相关,那么期货价格的上涨往往发生在利率较高的同一时期。由于逐日盯市的特性,持有期货多头头寸的投资者会获得即时利润,并且这些利润可以按更高的利率进行再投资。亏损则通常发生在利率较低的时候,因此可以按较低的利率进行融资。所以,当期货价值与利率正相关时,期货合约比远期合约更有价值,期货价格也应该更高。利率模型 解释几种基本的利率模型及其差异。解答: 一般来说,利率模型可以分为两类:短期利率模型和远期利率模型。

短期利率模型将瞬时利率 $R(t)$ 的演变描述为一个随机过程,而远期利率模型(例如,单因子或双因子的希斯-贾罗-莫顿模型)则捕捉整个远期利率曲线的动态。另一种分类方式是将利率模型分为无套利模型和均衡模型。无套利模型以当前收益率曲线为基础——该曲线由流动性最强的债券构成——并且相对于当前债券市场价格而言是无套利的。另一方面,均衡模型不一定与当前的收益率曲线完全匹配。一些最简单的短期利率模型包括瓦西塞克模型、考克斯-英格索尔-罗斯模型、贺-李模型和赫尔-怀特模型。均衡短期利率模型 瓦西塞克模型:$dR(t) = a(b-R(t))dt + \sigma dW(t)$ 当 $R(t) > b$ 时,漂移率为负;当 $R(t) < b$ 时,漂移率为正。因此,瓦西塞克模型具有向长期平均值 $b$ 均值回归的理想特性。但是,在恒定波动率下,利率有正的概率变成负数,这是不理想的。

考克斯-英格索尔-罗斯模型:$dR(t) = a(b-R(t))dt + \sigma\sqrt{R(t)}dW(t)$

原书 PDF 第 185 页查看本页原始扫描图

考克斯-英格索尔-罗斯模型保留了瓦西塞克模型的均值回归特性。但扩散率项 $\sigma\sqrt{R(u)}$ 通过确保短期利率为正值,解决了瓦西塞克模型的一个缺点。

补充说明: 均值回归是指利率在偏离长期平均值后,会倾向于回到该平均值附近。在考克斯-英格索尔-罗斯模型中,由于波动率与 $\sqrt{R(t)}$ 成正比,当利率接近零时波动率也趋近于零,从而避免了利率变为负数。

无套利短期利率模型 贺-李模型:$dr = \theta(t)dt + \sigma dz$ 贺-李模型是最简单的无套利短期利率模型,其中 $\theta(t)$ 是一个与时间相关的漂移项。通过调整 $\theta(t)$,可以使模型匹配当前的收益率曲线。 赫尔-怀特模型:$dR(t) = a(b(t) - R(t)) dt + \sigma dW(t)$ 赫尔-怀特模型的结构与瓦西塞克模型相似。区别在于赫尔-怀特模型中的 $b(t)$ 是一个与时间相关的变量,用于使其拟合当前的期限结构。

补充说明: 期限结构是指不同期限的利率水平构成的曲线,例如收益率曲线。赫尔-怀特模型通过让长期平均值 $b(t)$ 随时间变化,能更灵活地匹配市场实际观察到的收益率曲线。